Trả góp 0% xe máy có thực sự “miễn phí”? Các chi phí ẩn nhiều bạn trẻ chưa biết

Ngày đăng 15/07/2026

Tưởng như miễn phí, nhưng mua xe máy trả góp 0% có thể đi kèm nhiều chi phí ẩn: phí bảo hiểm, phí hồ sơ, giá xe cao hơn. Đọc ngay để hiểu rõ và vay thông minh hơn!

Hình thức trả góp 0% xe máy đang ngày càng phổ biến trong giới trẻ, đặc biệt là sinh viên và người mới đi làm. Chỉ cần trả trước một khoản nhỏ hoặc thậm chí là 0 đồng, bạn đã có thể sở hữu ngay chiếc xe máy yêu thích. Nhưng liệu 0% lãi suất có đồng nghĩa với không mất thêm gì? Hay đây chỉ là một phần trong bức tranh tài chính lớn hơn?

Bài viết dưới đây của Home Credit sẽ giúp bạn hiểu đúng bản chất của trả góp 0%, phân tích các chi phí ẩn thường gặp và chia sẻ kinh nghiệm mua xe trả góp an toàn, thông minh cho người trẻ. Đọc ngay!

Bài viết liên quan:

- Vay tiền là 'mượn tương lai': Những điều cần biết trước khi quyết định vay

- Nợ quá hạn khi vay trả góp xe máy, đồ điện tử: Điều gì xảy ra với bạn?

- Sinh viên trả góp xe máy khi chưa có thu nhập ổn định: Nên hay không?

Nhiều bạn trẻ lựa chọn mua xe máy tar góp 0% vì không phải trả thêm ngoài giá trị xe

1. Trả góp 0% xe máy là gì? Có thật sự không mất thêm đồng nào?

Hình thức trả góp 0% có nghĩa là bạn sẽ không bị tính lãi suất trong suốt kỳ hạn vay, giúp giảm gánh nặng tài chính hàng tháng, phù hợp với bạn trẻ chưa có tích luỹ lớn nhưng cần phương tiện đi lại.

Tuy nhiên, 0% ở đây chỉ đúng với phần lãi suất, còn những khoản phí liên quan đến dịch vụ hỗ trợ tài chính, bảo hiểm, hoặc phí chuyển đổi thẻ tín dụng có thể vẫn áp dụng tùy từng trường hợp cụ thể.

1.1 Các hình thức trả góp phổ biến hiện nay

Trả góp qua công ty tài chính

Là hình thức được áp dụng rộng rãi, không yêu cầu có thẻ tín dụng. Bạn chỉ cần giấy tờ tùy thân như CCCD, sổ hộ khẩu hoặc bằng lái. Công ty tài chính hỗ trợ duyệt hồ sơ nhanh, giải ngân linh hoạt và có thể kèm theo gói bảo hiểm khoản vay.

Ví dụ như công ty tài chính Home Credit, chỉ cần CCCD/Thẻ căn cước chính chủ còn hiệu lực là bạn đã có thể đăng ký mua xe máy trả góp với hạn mức tối đa 100 triệu đồng cùng kỳ hạn từ 6-36 tháng. Đặc biệt, bạn còn có thể nhận được cà vẹt xe gốc nếu có lịch sử điểm tín dụng tốt trong thời điểm đăng ký mua xe trả góp qua Home Credit.

Home Credit thường xuyên áp dụng hình thức mua xe máy trả góp 0% với thủ tục đơn giản cho một số dòng xe nhất định

Trả góp qua thẻ tín dụng

Áp dụng tại các showroom liên kết với các tổ chức tín dụng như công ty tài chính hoặc ngân hàng. Đúng nghĩa “0% lãi suất”; tuy nhiên, thường có thêm phí chuyển đổi trả góp, thanh toán một lần hoặc tính vào kỳ sao kê đầu tiên.

Trả góp nội bộ tại showroom/đại lý

Một số đại lý xe tự triển khai chương trình trả góp trực tiếp không thông qua bên thứ ba. Tuy nhiên, giá xe có thể cao hơn từ 1 - 3 triệu đồng so với giá trả thẳng.

1.2 Vì sao người bán vẫn có lãi khi cho vay 0%?

Thực tế, dù không thu lãi suất, người bán hoặc đơn vị tài chính vẫn có thể thu lợi thông qua:

- Phí bảo hiểm khoản vay

- Phí chuyển đổi trả góp thẻ tín dụng

- Chênh lệch giá bán khi chọn trả góp

- Hỗ trợ tài chính từ hãng hoặc đối tác ngân hàng.

Nếu hiểu rõ các khoản chi phí này, bạn có thể chủ động kiểm soát dòng tiền mà vẫn tận dụng được lợi ích từ việc chia nhỏ khoản thanh toán.

2. Những chi phí ẩn mà bạn trẻ dễ bỏ qua khi mua xe trả góp 0%

Rất nhiều bạn trẻ khi mua xe trả góp thường bị cuốn theo lời quảng cáo “0% lãi suất” và quên mất một điều cơ bản là lãi suất bằng 0 không đồng nghĩa với tổng chi phí bằng 0.

Trong hợp đồng trả góp, ngoài phần tiền gốc và lãi (nếu có), còn tồn tại những khoản chi phí ẩn mà không phải lúc nào nhân viên tư vấn cũng chủ động đề cập rõ ràng. Nếu không đọc kỹ hợp đồng hoặc hỏi cặn kẽ trước khi ký, bạn hoàn toàn có thể gặp bất ngờ khi thấy số tiền phải trả cao hơn dự tính.

Dưới đây là 04 loại chi phí phổ biến nhất mà người mua trẻ tuổi thường bỏ qua:

2.1. Phí bảo hiểm khoản vay

Phí bảo hiểm khoản vay là một khoản chi phí gần như mặc định trong hầu hết các hợp đồng trả góp qua công ty tài chính. Mục đích của loại bảo hiểm này là để bảo vệ bạn và bên cho vay trong trường hợp không may xảy ra rủi ro như tai nạn, bệnh nặng, mất khả năng lao động hay tử vong. Khi đó, công ty bảo hiểm sẽ đứng ra thanh toán phần nợ còn lại thay cho bạn, giúp gia đình bạn không phải gánh khoản nợ này.

Cần chủ động hỏi nhân viên tư vấn về bảo hiểm khoản vay khi mua xe máy 0%

Tuy nhiên, trên thực tế, không phải nơi nào cũng giải thích rõ ràng về khoản phí này cho bạn. Nhiều bạn chỉ biết mình đã mua bảo hiểm khi nhìn vào tổng tiền thanh toán cuối cùng. Phí bảo hiểm thường dao động từ 1 triệu - 1,5 triệu đồng với khoản vay khoảng 30 - 40 triệu đồng. Khoản tiền này không được tách riêng, mà được tự động cộng vào hợp đồng vay, khiến số tiền góp hàng tháng tăng lên đôi chút mà bạn có thể không nhận ra nếu không kiểm tra kỹ.

Vì vậy, khi mua trả xe máy 0%, hãy yêu cầu nhân viên tư vấn trình bày rõ ràng về phí bảo hiểm khoản vay, lý do có và quyền lợi đi kèm. Đồng thời, xem kỹ bảng tổng chi phí trước khi ký để biết chính xác khoản phí này có nằm trong hợp đồng hay không.

2.2. Phí chuyển đổi trả góp thẻ tín dụng

Nếu bạn chọn hình thức trả góp 0% qua thẻ tín dụng, đừng quên ngân hàng vẫn thu phí chuyển đổi trả góp - đây là khoản chi phí phát sinh ngay từ đầu, không liên quan đến lãi suất. Khi bạn dùng thẻ tín dụng để mua xe và yêu cầu chuyển đổi khoản thanh toán thành kỳ trả góp, ngân hàng sẽ tính một mức phí cố định, thường từ 3% - 6% tổng giá trị giao dịch.

Mua trả góp qua thẻ thường được miễn lãi nhưng phải chịu phí chuyển đổi trả góp

Ví dụ, nếu bạn mua xe với giá 40 triệu đồng và ngân hàng thu phí 5%, thì bạn phải trả thêm 2 triệu đồng phí chuyển đổi, có thể thu ngay hoặc cộng vào kỳ sao kê đầu tiên. Khoản tiền này không nhỏ, nhưng thường bị hiểu nhầm là "bao gồm trong chương trình 0%".

Do đó, trước khi quyết định dùng thẻ tín dụng để trả góp, hãy hỏi kỹ ngân hàng hoặc showroom rằng phí chuyển đổi là bao nhiêu, thanh toán theo hình thức nào và có được miễn giảm nếu có khuyến mãi không. Tổng hợp lại để tính xem chi phí thực tế có còn hợp lý với ngân sách của bạn hay không.

2.3. Giá xe cao hơn nếu mua trả góp

Một trong những chiêu trò tăng lợi nhuận kín đáo của một số đại lý là niêm yết giá xe theo hình thức thanh toán. Cùng một mẫu xe, nhưng nếu bạn mua trả góp, giá xe có thể được đẩy lên cao hơn từ 1 - 3 triệu đồng so với khi bạn trả thẳng bằng tiền mặt. Tuy không ghi rõ trong bảng giá, nhưng sự chênh lệch này thường được lồng ghép vào các khoản như phí hồ sơ, phí hỗ trợ trả góp hoặc đơn giản là tăng giá bán gốc.

Vấn đề là hầu hết các bạn trẻ thường không so sánh kỹ giữa nhiều đại lý hoặc quá tập trung vào khoản trả trước thấp, dẫn đến việc bỏ qua sự khác biệt về giá. Đến khi cộng dồn lại, số tiền bạn phải trả cho chiếc xe 0% lãi suất lại cao hơn đáng kể so với người mua trả thẳng.

Kiểm tra kỹ thông tin giá chính thức của xe với đại lý trước khi tiến hành mua trả góp

Vì vậy, hãy khảo giá từ ít nhất 2 - 3 đại lý khác nhau. Nếu có thể, so sánh trực tiếp giá xe khi mua trả góp và giá khi mua trả thẳng tại cùng một nơi để xem mức chênh lệch là bao nhiêu và có đáng để bạn chọn trả góp hay không.

2.4. Phí phạt trả chậm hoặc tất toán trước hạn

Rất nhiều bạn trẻ chưa có kinh nghiệm tài chính thường nghĩ rằng việc trả góp chỉ cần đúng hạn là xong. Nhưng thực tế, hợp đồng vay nào cũng đi kèm với điều khoản xử phạt trong trường hợp trả chậm hoặc tất toán trước hạn.

Nếu bạn quên đóng tiền đúng kỳ, khoản phạt có thể tính theo phần trăm trên số tiền còn nợ, làm tăng gánh nặng tài chính không đáng có. Tệ hơn, nếu chậm quá lâu, thông tin nợ của bạn có thể bị cập nhật lên CIC – Trung tâm tín dụng quốc gia, khiến bạn gặp khó khăn khi vay vốn sau này như mua điện thoại, mua nhà, vay ngân hàng,…

Mặt khác, nếu bạn có điều kiện và muốn trả hết hợp đồng trước thời hạn để không phải trả góp nữa, bạn cũng cần lưu ý rằng có thể bị tính phí tất toán sớm, thường khoảng 3–5% trên phần dư nợ còn lại. Nhiều bạn trẻ không lường trước điều này và cảm thấy không hài lòng khi bị tính phí dù đã muốn trả hết một lần cho xong.

Do đó, hãy hỏi rõ nhân viên tư vấn hoặc đọc kỹ hợp đồng ở phần phí phạt, đặc biệt là phí trả chậm và phí tất toán trước hạn. Chủ động đặt lời nhắc thanh toán hàng tháng, tránh lỡ hạn vì lý do đơn giản như quên ngày.

3. Kinh nghiệm mua xe trả góp an toàn cho người trẻ

Dưới đây là những kinh nghiệm thực tế dành riêng cho bạn trẻ đang cân nhắc việc mua xe trả góp:

3.1. So sánh ít nhất 2 - 3 nơi trước khi quyết định

Không phải nơi nào cũng có chính sách trả góp giống nhau. Dù cùng là một mẫu xe, mức giá và các điều khoản đi kèm có thể khác biệt đáng kể giữa các đại lý, showroom hoặc hệ thống phân phối. Một nơi có thể quảng bá là 0% lãi suất, nhưng lại cộng thêm nhiều khoản phí vòng ngoài; trong khi nơi khác có thể tính lãi thấp nhưng minh bạch và không phát sinh phụ phí.

Tốt nhất là nên đến trực tiếp để kiểm tra xe và thông tin chính sách ưu đãi mua xe trả góp 0% của từng đại lý

Thay vì ký hợp đồng ở nơi đầu tiên bạn đến, hãy dành thời gian khảo sát ít nhất 2–3 đơn vị. So sánh không chỉ về giá xe, mà còn về các yếu tố như:

- Mức phí trả góp thực tế

- Lãi suất (nếu có)

- Phí bảo hiểm khoản vay

- Chính sách hỗ trợ nếu muốn tất toán sớm.

3.2. Yêu cầu hợp đồng và bảng chi tiết chi phí trước khi ký

Nhiều bạn trẻ khi lần đầu vay mua trả góp thường quá tin tưởng vào lời tư vấn, hoặc cảm thấy áp lực vì bị nhân viên hối thúc ký nhanh để lấy xe trong ngày. Đây là một sai lầm nghiêm trọng. Trước khi đặt bút ký vào bất kỳ hợp đồng nào, bạn có quyền và nên yêu cầu được cung cấp bản hợp đồng chi tiết và bảng tổng hợp chi phí.

Hãy đọc kỹ các phần sau trong hợp đồng:

- Phí bảo hiểm khoản vay: Có bắt buộc không? Bao nhiêu tiền?

- Phí chuyển đổi trả góp (nếu dùng thẻ tín dụng): Mức phí cụ thể là bao nhiêu?

- Tổng chi phí phải trả trong toàn bộ kỳ hạn trả góp

- Mức phạt nếu trả chậm hoặc tất toán sớm.

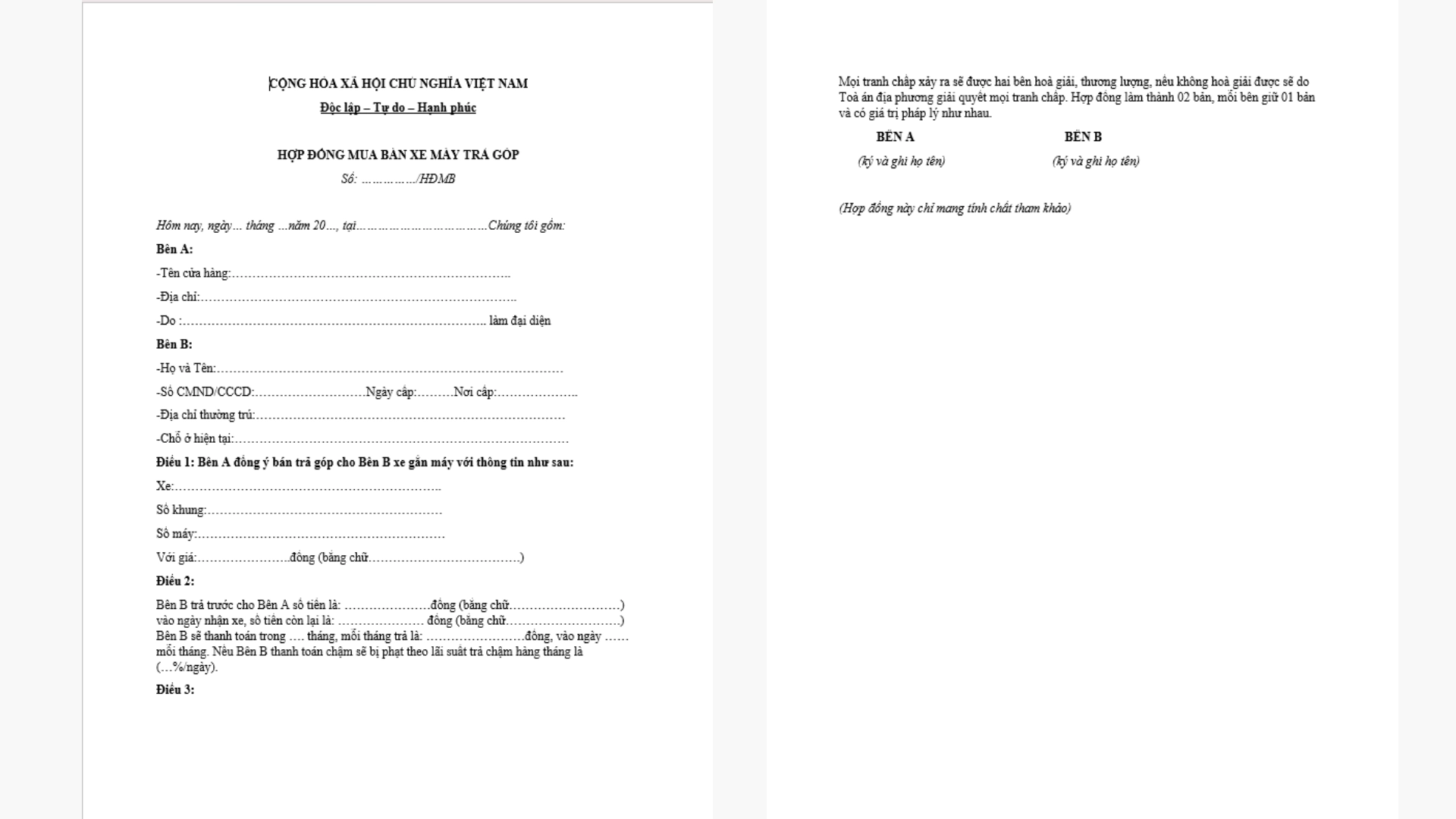

Mẫu hợp đồng mua xe máy trả góp mới nhất 2026

3.3. Đánh giá khả năng tài chính thực tế của bản thân

Một chiếc xe đẹp có thể khiến bạn muốn sở hữu ngay lập tức, nhưng điều quan trọng là bạn phải tính trước khả năng trả góp hàng tháng của mình. Rất nhiều người trẻ sau khi mua xe mới nhận ra rằng tiền góp hàng tháng chiếm quá nhiều trong thu nhập, khiến các khoản chi khác bị bóp nghẹt.

Nguyên tắc đơn giản mà bạn nên ghi nhớ là chỉ nên dùng tối đa 30% thu nhập hàng tháng cho khoản trả góp. Ví dụ, nếu bạn kiếm được 10 triệu đồng mỗi tháng, thì khoản trả góp lý tưởng nên nằm trong khoảng 2,5 - 3 triệu đồng. Con số này sẽ đảm bảo bạn vẫn có tiền để sinh hoạt, tiết kiệm và ứng phó với các chi phí bất ngờ khác.

>>> Xem thêm: Quy tắc 20/4/10: Giải pháp mua xe máy trả góp an toàn cho giới trẻ

Ngoài ra, bạn cũng nên tính đến các chi phí vận hành xe hàng tháng, như xăng, bảo dưỡng, phí gửi xe,… chứ không chỉ nghĩ đến khoản góp cố định.

3.4. Lưu giữ đầy đủ hóa đơn và hồ sơ liên quan

Việc lưu giữ đầy đủ hợp đồng gốc, hóa đơn thanh toán hàng tháng và chứng từ liên quan là điều cần thiết nhưng lại bị nhiều bạn trẻ bỏ qua. Trong quá trình trả góp, nếu có sự cố như sai sót thanh toán, thay đổi điều khoản hợp đồng hoặc cần khiếu nại, những tài liệu này chính là bằng chứng để bạn bảo vệ quyền lợi của mình.

Cách tốt nhất là bạn nên:

- Lưu một bản mềm của hợp đồng và hóa đơn trong email hoặc Google Drive

- Chụp ảnh các biên lai sau mỗi lần thanh toán

- Đánh dấu nhắc lịch mỗi kỳ thanh toán để tránh quên hạn.

- Tải các app thông minh như ứng dụng Home Credit để dễ dàng quản lý và thanh toán khoản vay.

>>> Xem thêm: 3 cách tra cứu khoản vay và kiểm tra hợp đồng vay

Trả góp 0% xe máy là một lựa chọn linh hoạt, dễ tiếp cận và thông minh cho bạn trẻ chưa đủ tài chính để thanh toán một lần. Hình thức này giúp bạn chủ động sử dụng dòng tiền cho các nhu cầu khác, đồng thời có thể sở hữu phương tiện phục vụ học tập, làm việc ngay lập tức.

Tuy nhiên, như bất kỳ hình thức tài chính nào, hiểu rõ về quyền lợi, nghĩa vụ và các khoản chi phí liên quan là điều bắt buộc. Khi bạn hiểu rõ, trả góp không còn là “bẫy tài chính” mà trở thành công cụ tài chính hiệu quả giúp bạn quản lý tài sản cá nhân tốt hơn. Đọc thêm mẹo hay về tài chính trên trang Cẩm nang Tài chính số của Home Credit nhé!

----

Home Credit mang đến giải pháp vay trả góp xe máy với quy trình vay tiện lợi, hỗ trợ khách hàng sở hữu chiếc xe máy yêu thích dễ dàng hơn bao giờ hết. Theo đó, khách hàng có thể đăng ký vay và hưởng các tiện ích như:

- Khoản vay linh hoạt từ 5 – 100 triệu đồng

- Thời gian trả góp từ 6 - 36 tháng

- Lãi suất ưu đãi, chỉ từ 0%

- Nhận cà vẹt gốc nếu có điểm tín dụng tốt

- Thủ tục đơn giản, chỉ cần có CCCD/Căn cước, không chứng minh thu nhập, không thẩm định người thân

Khám phá ngay tại: Mua trả góp xe máy qua Home Credit - Trả truớc 0Đ

Hotline tư vấn sản phẩm: 1900 633 633

Nhật ký liên quan

1900 633 6331900 633 999

1900 633 6331900 633 999

CÔNG TY TÀI CHÍNH TNHH MTV HOME CREDIT VIỆT NAM

Tầng G, 8 và 10 Tòa nhà Phụ Nữ, số 20 Nguyễn Đăng Giai, Phường An Khánh, TP.HCM

Để quản lý khoản vay và nhận các ưu đãi độc quyền trên ứng dụng Home Credit

Tải ứng dụng Home Credit