Tỉ lệ sử dụng nợ tín dụng là gì? Cách tính và ảnh hưởng đến hồ sơ

Ngày đăng 15/07/2026

Tỉ lệ sử dụng nợ tín dụng đóng vai trò quan trọng khi đánh giá điểm tín dụng cá nhân. Tìm hiểu ngay cách tính và quản lý giúp duy trì hồ sơ tín dụng tốt!

Khi quản lý tài chính cá nhân, một trong những yếu tố quan trọng nhưng ít được chú ý chính là tỉ lệ sử dụng nợ tín dụng. Tỉ lệ này không chỉ phản ánh mức độ sử dụng tín dụng của bạn mà còn ảnh hưởng trực tiếp đến điểm tín dụng và khả năng vay vốn trong tương lai.

Việc hiểu rõ cách tính và tác động của tỉ lệ sử dụng nợ tín dụng là điều cần thiết để bạn có thể duy trì hồ sơ tín dụng lành mạnh. Trong bài viết này, Home Credit sẽ giúp bạn tìm hiểu chi tiết về tỉ lệ này, cách tính và những ảnh hưởng của nó đến hồ sơ tín dụng của bạn.

Bài viết liên quan:

- Rủi ro tín dụng là gì? Cách quản trị rủi ro hiệu quả

- Vay tín dụng là gì? Các hình thức vay tín dụng phổ biến 2026

- Tín dụng tiêu dùng là gì? Các hình thức tín dụng tiêu dùng

Tỉ lệ sử dụng nợ tín dụng ảnh hưởng đến điểm tín dụng cá nhân

1. Tỉ lệ sử dụng nợ tín dụng là gì?

Tỉ lệ sử dụng nợ tín dụng là tỉ lệ giữa số dư nợ bạn đã chi tiêu so với tổng hạn mức tín dụng bạn có. Đây là tỉ lệ phần trăm giữa số tiền đang được sử dụng so với tổng số tiền tín dụng có sẵn.

Tỉ lệ này đóng vai trò quan trọng trong việc xác định điểm tín dụng của mỗi cá nhân. Các tổ chức tín dụng thường dựa vào chỉ số này để đánh giá mức độ rủi ro khi cấp tín dụng hoặc cho vay.

Tỉ lệ sử dụng nợ tín dụng phụ thuộc vào nhiều yếu tố khác nhau, cụ thể như:

- Loại hình thẻ tín dụng: Mỗi loại thẻ tín dụng có hạn mức và điều kiện sử dụng riêng biệt, ảnh hưởng trực tiếp đến việc chi tiêu và khả năng duy trì tỉ lệ sử dụng tín dụng hợp lý

- Số lượng thẻ tín dụng: Khi sở hữu nhiều thẻ tín dụng với tổng hạn mức cao, tỉ lệ sử dụng nợ tín dụng có thể giảm. Tuy nhiên, nếu bạn sở hữu quá nhiều thẻ mà không quản lý chặt chẽ, bạn dễ chi tiêu quá mức, dẫn đến tỉ lệ sử dụng nợ tín dụng tăng cao

- Hạn mức tín dụng hiện có: Tổng hạn mức của tất cả thẻ tín dụng ảnh hưởng trực tiếp đến tỉ lệ sử dụng. Nếu bạn sở hữu hạn mức càng cao, tiêu dùng vừa phải, bạn sẽ giữ được tỉ lệ này ở mức thấp.

- Tổng số tiền nợ: Tổng số dư nợ trên các thẻ tín dụng là yếu tố trực tiếp làm tăng tỉ lệ sử dụng tín dụng. Bạn duy trì số dư nợ thấp hoặc trả nợ định kỳ sẽ giúp giữ tỉ lệ này ở mức an toàn.

Tỉ lệ sử dụng nợ tín dụng đánh giá khả năng trả nợ của bạn

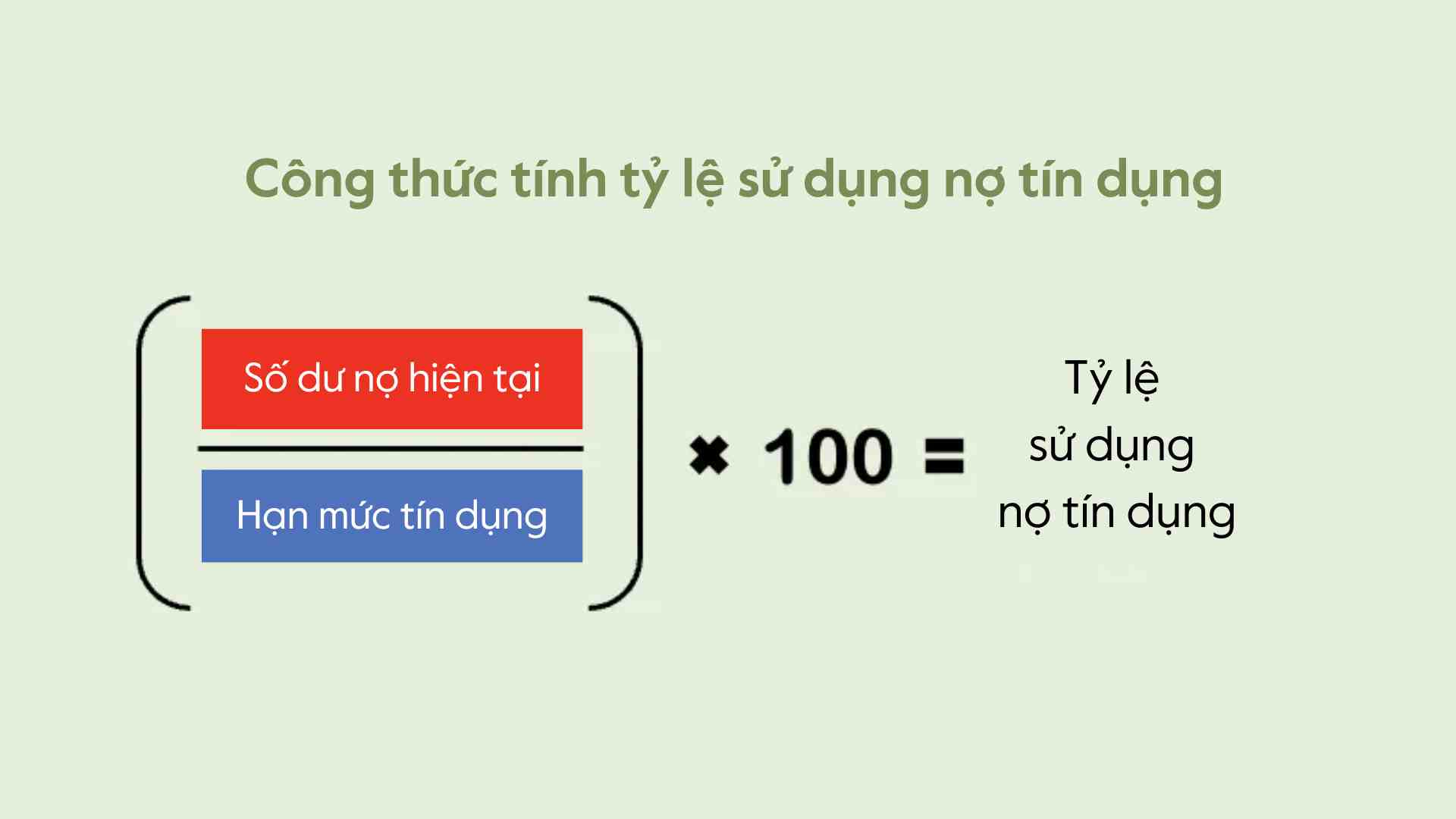

2. Cách tính tỉ lệ dư nợ tín dụng đơn giản, dễ hiểu

Để bạn có thể quản lý tài chính cá nhân hiệu quả, việc hiểu cách tính tỉ lệ sử dụng nợ tín dụng là vô cùng quan trọng. Công thức chung để tính tỉ lệ này như sau:

Tỉ lệ sử dụng nợ tín dụng = (Tổng số dư nợ hiện tại/ Tổng hạn mức tín dụng) x 100%

Trong đó:

- Tổng số dư nợ tín dụng: Là tổng số tiền bạn hiện đang nợ trên tất cả các thẻ tín dụng

- Tổng hạn mức tín dụng: Là tổng hạn mức tín dụng được cấp trên tất cả các thẻ tín dụng

Giả sử bạn có 3 thẻ tín dụng với thông tin như sau:

Thẻ tín dụng | Hạn mức tín dụng | Số dư nợ hiện tại |

Thẻ A | 50.000.000 VND | 15.000.000 VND |

Thẻ B | 30.000.000 VND | 5.000.000 VND |

Thẻ C | 20.000.000 VND | 0 VND |

Tổng | 100.000.000 VND | 20.000.000 VND |

Áp dụng công thức trên, bạn có thể tính:

Tỉ lệ sử dụng nợ tín dụng = (20.000.000 VND / 100.000.000 VND) x 100% = 20%

Với kết quả này, tỉ lệ sử dụng nợ tín dụng của bạn là 20%.

Công thức tính tỉ lệ sử dụng nợ tín dụng vô cùng đơn giản

3. Ý nghĩa của các mức tỉ lệ sử dụng nợ tín dụng

Tỉ lệ sử dụng nợ tín dụng cho bạn cái nhìn tổng quan về hồ sơ tín dụng của một cá nhân hoặc doanh nghiệp. Mỗi mức tỉ lệ sẽ mang những ý nghĩa khác nhau, ảnh hưởng đến khả năng tiếp cận tín dụng và đánh giá rủi ro tín dụng.

- Dưới 30%: Đây là mức tỉ lệ lý tưởng theo các tổ chức tín dụng và chuyên gia tài chính. Tỉ lệ này cho thấy bạn có khả năng quản lý tài chính tốt và không phụ thuộc quá nhiều vào tín dụng

- Từ 30 - 50%: Mức này vẫn nằm trong ngưỡng an toàn, nhưng có thể ảnh hưởng một phần đến điểm tín dụng, nhất là khi bạn có các khoản vay lớn khác

- Trên 50%: Tỉ lệ này được coi là cao và có thể làm giảm điểm tín dụng đáng kể. Tỉ lệ cho thấy bạn đang sử dụng nhiều hạn mức tín dụng và có thể phụ thuộc vào nợ tín dụng.

>>> Xem thêm: Dư nợ là gì? Cách phân loại dư nợ đơn giản

4. Tỉ lệ sử dụng nợ tín dụng ảnh hưởng đến người vay như thế nào?

Tỉ lệ sử dụng nợ tín dụng có ảnh hưởng trực tiếp đến điểm tín dụng và khả năng vay vốn của người vay. Cụ thể, tỉ lệ này có thể tác động đến người vay như sau:

- Tăng hoặc giảm điểm tín dụng: Nếu tỉ lệ này dưới 30%, điểm tín dụng của bạn sẽ được cải thiện. Ngược lại, nếu tỉ lệ cao sẽ làm giảm điểm tín dụng của bạn. Nếu duy trì tỉ lệ ở mức thấp, bạn sẽ có nhiều cơ hội vay vốn với lãi suất ưu đãi hơn

- Ảnh hưởng đến khả năng vay vốn: Với tỉ lệ sử dụng nợ tín dụng ở mức thấp, bạn thường dễ dàng được phê duyệt các khoản vay mới và có thể nhận được lãi suất tốt hơn. Trong khi đó, nếu tỉ lệ này quá cao, các ngân hàng có thể từ chối hồ sơ vay hoặc chỉ chấp nhận với lãi suất cao hơn do lo ngại về khả năng trả nợ

- Gia tăng chi phí tín dụng: Khi tỉ lệ sử dụng nợ cao, không chỉ lãi suất vay có thể tăng, mà các loại phí tín dụng hoặc phí duy trì tài khoản cũng có thể cao hơn, làm tăng tổng chi phí tín dụng mà bạn phải chịu.

Ngoài ra, nếu bạn luôn sử dụng gần hết hạn mức tín dụng, ngân hàng có thể cho rằng bạn không có khả năng kiểm soát tài chính, dẫn đến quyết định từ chối khoản vay hoặc yêu cầu bạn cung cấp tài sản đảm bảo.

Tỉ lệ nợ tín dụng cao ảnh hưởng đến điểm tín dụng và khả năng vay mượn

5. Cách giảm tỉ lệ sử dụng nợ tín dụng hiệu quả

Giảm tỉ lệ sử dụng nợ tín dụng không hề khó khăn nếu bạn có chiến lược tài chính hợp lý. Dưới đây là một số cách giúp bạn giảm tỉ lệ sử dụng tín dụng một cách hiệu quả:

- Trả nợ nhanh chóng và đều đặn: Bạn hãy đảm bảo thanh toán dư nợ trên thẻ tín dụng mỗi tháng và không để nợ kéo dài

- Tăng hạn mức tín dụng: Nếu bạn có khả năng chi trả, hãy yêu cầu các tổ chức tín dụng tăng hạn mức tín dụng của bạn. Khi hạn mức tín dụng tăng, bạn có thể chi tiêu nhiều hơn mà không làm tăng tỉ lệ sử dụng tín dụng, giúp giữ điểm tín dụng ổn định

- Giảm bớt chi tiêu không cần thiết: Bạn cần cân nhắc và lập kế hoạch chi tiêu hợp lý. Hạn mức tín dụng không cần thiết phải sử dụng hết vì thế bạn nên tránh mua sắm thừa để giảm dư nợ.

- Chuyển nợ sang các hình thức vay với lãi suất thấp hơn: Nếu bạn có nhiều khoản vay thẻ tín dụng, hãy cân nhắc việc chuyển nợ sang các sản phẩm tín dụng khác với lãi suất thấp hơn, giúp giảm bớt gánh nặng chi phí tài chính.

Giảm tỉ lệ sử dụng nợ tín dụng bằng cách thanh toán nợ nhanh chóng

Tỉ lệ sử dụng nợ tín dụng là một trong những yếu tố quan trọng ảnh hưởng đến điểm tín dụng và khả năng vay vốn của bạn. Việc hiểu rõ cách tính toán và kiểm soát tỉ lệ này sẽ giúp bạn duy trì hồ sơ tín dụng tốt; từ đó, dễ dàng được vay vốn khi cần thiết và nhận được các điều kiện vay ưu đãi. Để tìm hiểu thêm những kiến thức hữu ích khác, đừng ngần ngại truy cập Blog Tài chính số của Home Credit ngay hôm nay!

----

Blog Home Credit - Cẩm nang Tài chính số

Tài chính không chỉ là những con số mà còn là chìa khóa mở ra sự tử chủ và ổn định trong cuộc sống. Với Blog Cẩm nang Tài chính số, Home Credit sẽ giúp bạn:

- Nắm vững kiến thức về tín dụng và nợ để tránh các rủi ro tài chính

- Hiểu rõ kiến thức tài chính tổng quan và cách quản lý tài chính cá nhân hiệu quả

- Học cách quản lý chi tiêu và kiểm soát dòng tiền, từ kiếm tiền, tiết kiệm cho đến đầu tư theo năng lực, hướng đến độc lập và tự do tài chính

- Thực hiện thanh toán dễ dàng, an toàn, từ mua sắm đến các hóa đơn thiết yếu

Chủ động hiểu về tài chính cũng chính là cách để bạn vững tâm trước mọi quyết định lớn nhỏ. Truy cập trang Cẩm nang Tài chính số của Home Credit ngay hôm nay!

1900 633 6331900 633 999

1900 633 6331900 633 999

CÔNG TY TÀI CHÍNH TNHH MTV HOME CREDIT VIỆT NAM

Tầng G, 8 và 10 Tòa nhà Phụ Nữ, số 20 Nguyễn Đăng Giai, Phường An Khánh, TP.HCM

Để quản lý khoản vay và nhận các ưu đãi độc quyền trên ứng dụng Home Credit

Tải ứng dụng Home Credit