Lãi suất kép là gì? Công thức lãi kép theo ngày, tháng, năm chính xác

Ngày đăng 29/04/2026

87643 lượt xem

Công thức tính lãi suất kép cộng dồn cơ bản: A = P*(1 + r)^n. Công thức tính lãi suất kép cộng dồn theo năm: A = P*(1+r/n)^(n*t). Xem ngay ví dụ cụ thể!

Lãi suất kép được mệnh danh là "công cụ sinh lời" mạnh mẽ nhất, giúp bạn gia tăng tài sản một cách nhanh chóng theo thời gian. Nếu biết được cách ứng dụng công thức tính lãi kép khi đầu tư, bạn có thể thu được số tiền lớn hơn đáng kể. Bài viết sau sẽ giới thiệu chi tiết công thức tính lãi kép, đồng thời hướng dẫn bạn cách áp dụng hiệu quả. Tìm hiểu ngay!

Bài viết liên quan:

- Đầu tư vàng là gì? Những điều cần biết để đầu tư sinh lời

- Nên mua vàng miếng hay vàng nhẫn? Giải thích chi tiết từ A-Z

- Lãi đơn và lãi kép: Chọn hình thức nào khi đầu tư?

Lãi suất kép tác động mạnh đến hiệu quả đầu tư lâu dài

1. Lãi suất kép là gì?

Lãi suất kép hay lãi kép (Compounding Interest) là hình thức tính lãi dựa trên cả số tiền gốc và số tiền lãi đã tích lũy từ các kỳ trước. Nói cách khác, lãi của bạn sẽ được cộng dồn vào tiền gốc sau mỗi kỳ, tạo ra hiệu ứng “lãi sinh lãi” liên tục theo thời gian.

Trên thực tế, lãi suất kép còn được gọi với những cái tên gần gũi như “lãi mẹ đẻ lãi con”, “lãi chồng lãi” hay “lãi cộng dồn”. Điều này phản ánh chính xác bản chất: số tiền bạn nhận được không chỉ đến từ vốn đầu tư ban đầu mà còn đến từ chính phần lợi nhuận đã tích lũy trước đó.

Để hình dung rõ hơn sự khác biệt giữa lãi kép và lãi đơn, bạn có thể tham khảo bảng so sánh dưới đây:

Khía cạnh | Lãi kép | Lãi đơn |

Cách tính lãi | Tính lãi trên cả số tiền gốc và số tiền lãi đã tích lũy từ các kỳ trước. | Chỉ tính lãi trên số tiền gốc ban đầu, lãi nhận được ở năm trước không được cộng vào gốc để tính lãi cho năm sau. |

Số tiền lãi nhận được mỗi kỳ | Số tiền lãi thu được mỗi kỳ thay đổi do lãi được tính trên số tiền gốc đã cộng dồn lãi từ các kỳ trước. | Số tiền lãi thu được mỗi kỳ là cố định vì chỉ tính trên số tiền gốc ban đầu. |

Tính hiệu quả trong dài hạn | Hiệu quả hơn lãi đơn do hiệu ứng "lãi chồng lãi"

| Không hiệu quả bằng lãi kép do chỉ nhận được lãi trên tiền gốc |

Lãi suất kép được tính lãi tích lũy dựa trên cả số tiền gốc và số tiền lãi từ các kỳ trước

2. Lãi suất kép mang lại lợi ích gì?

Lãi suất kép được ví như “chiếc đòn bẩy” giúp tài sản của bạn tăng trưởng mạnh mẽ theo thời gian. Cụ thể, lãi suất kép mang lại cho bạn những lợi ích đáng kể sau:

- Gia tăng nhanh chóng số tiền đầu tư ban đầu: Lãi suất kép không chỉ tính lãi trên số vốn ban đầu mà còn cộng dồn cả phần lãi đã phát sinh ở các kỳ trước. Nhờ đó, số tiền của bạn không ngừng tăng lên theo thời gian

- Tối ưu hóa lợi nhuận một cách tự động: Khi tái đầu tư liên tục, toàn bộ số lãi phát sinh đều được tính gộp vào vốn, giúp bạn thu được khoản lợi nhuận vượt trội

- Hình thành thói quen tiết kiệm và đầu tư lâu dài: Khi đã hiểu được sức mạnh của “lãi mẹ đẻ lãi con”, bạn sẽ có xu hướng duy trì khoản đầu tư thay vì rút ra sớm

- Minh bạch, rõ ràng, hạn chế rủi ro: Lãi suất kép được tính toán tự động theo công thức rõ ràng, minh bạch. Số tiền của bạn đảm bảo được tái đầu tư hiệu quả, giảm thiểu tối đa rủi ro do sai sót chủ quan.

Lãi suất kép là “chìa khóa vàng” giúp bạn tạo ra nguồn thu nhập thụ động bền vững

3. Công thức tính lãi kép theo ngày, tháng, năm chuẩn 2026

Hiểu rõ công thức sẽ giúp bạn tính toán lãi suất chính xác, chọn kênh đầu tư phù hợp và điều chỉnh chiến lược kịp thời. Dưới đây là công thức tính lãi kép dễ hiểu mà bạn có thể áp dụng vào cuộc sống.

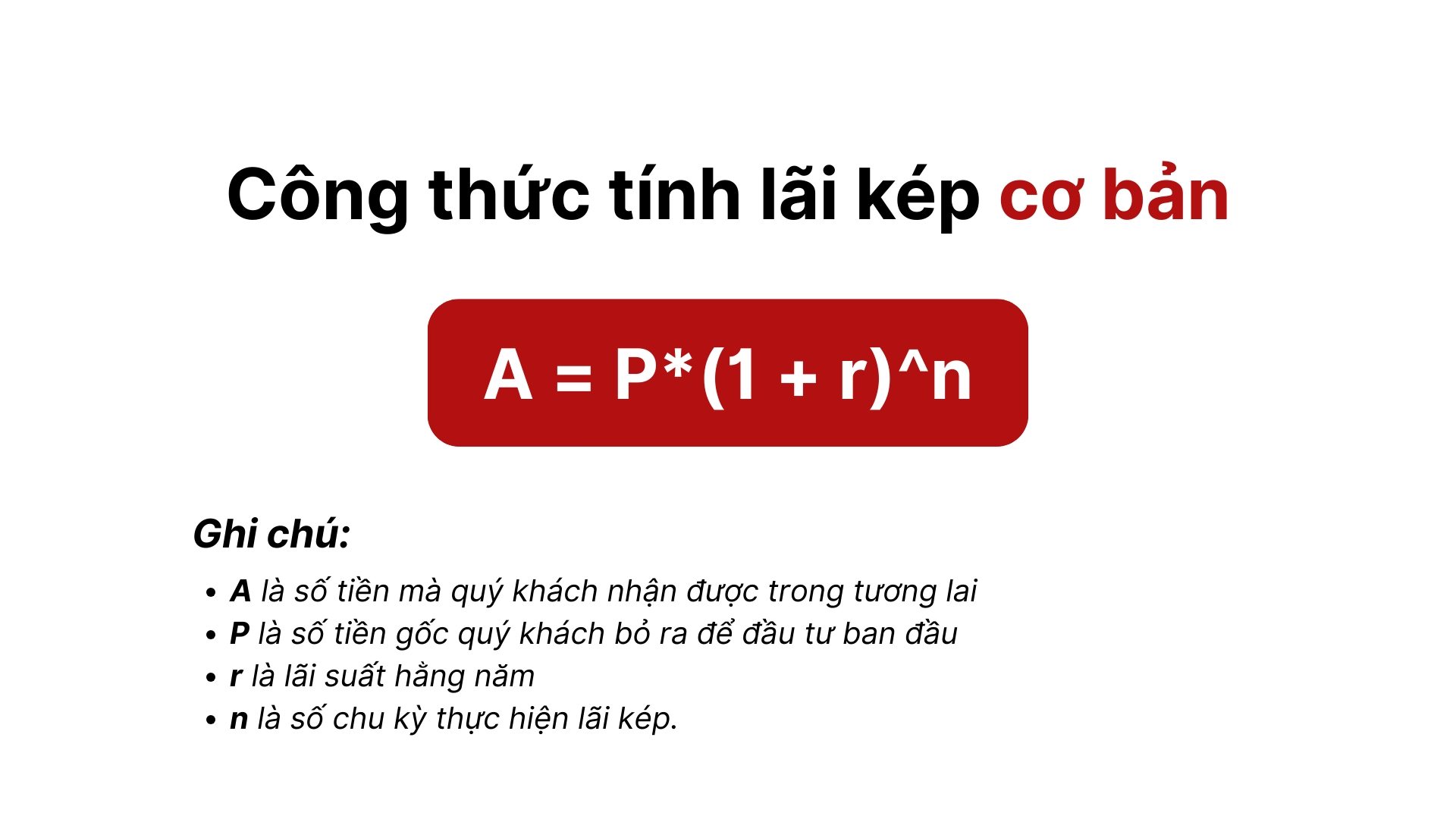

3.1. Công thức tính lãi kép cơ bản

Với công thức tính lãi kép cơ bản, bạn có thể tính được tổng số tiền sau khi kết thúc kỳ đầu tư, bao gồm cả gốc và lãi:

| A = P*(1 + r)^n |

Trong đó:

- A: Tổng số tiền bạn nhận được trong tương lai (bao gồm cả gốc và lãi)

- P: Số tiền gốc ban đầu bạn đầu tư

- r: Lãi suất hàng năm (%)

- n: Số năm bạn gửi tiết kiệm hoặc đầu tư.

Ví dụ: Bạn gửi tiết kiệm 150 triệu đồng tại ngân hàng với lãi suất 6%/năm trong 4 năm. Sau 4 năm, số tiền bạn nhận được là:

A = 150.000.000 *(1 + 6%)^4 = 189.371.544 VNĐ |

Như vậy, tổng số tiền sau 4 năm là gần 189,4 triệu đồng. Trong đó, hơn 39 triệu đồng là tiền lãi bạn nhận được nhờ lãi suất kép.

Công thức tính lãi kép cơ bản giúp bạn ước tính chính xác số tiền sẽ có trong tương lai

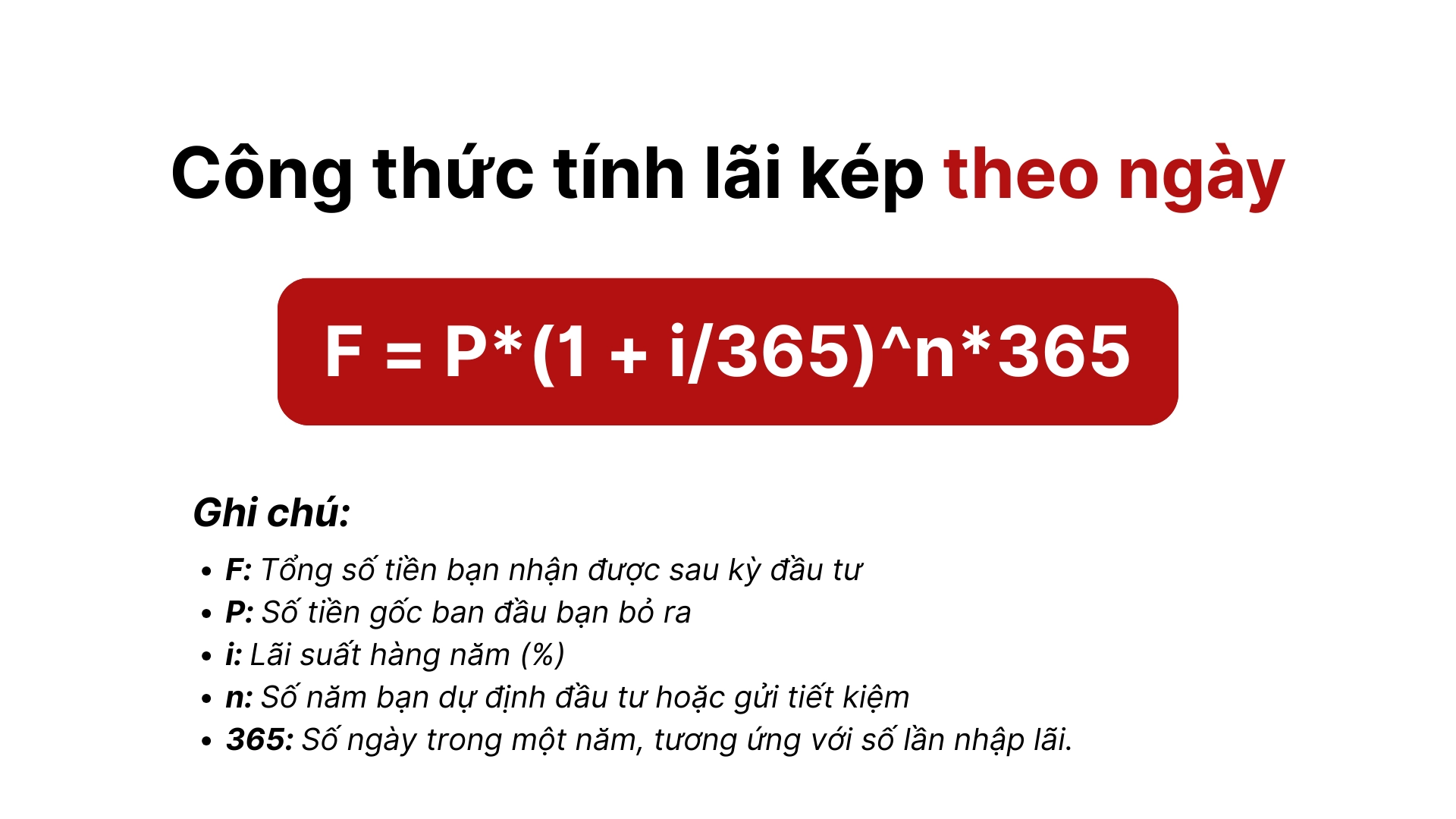

3.2. Công thức tính lãi kép theo ngày

Nếu bạn gửi tiết kiệm hoặc đầu tư theo hình thức nhập lãi hàng ngày, bạn có thể áp dụng công thức tính lãi kép theo ngày như sau:

| F = P*(1 + i/365)^n*365 |

Trong đó:

- F: Tổng số tiền bạn nhận được sau kỳ đầu tư

- P: Số tiền gốc ban đầu bạn bỏ ra

- i: Lãi suất hàng năm (%)

- n: Số năm bạn dự định đầu tư hoặc gửi tiết kiệm

- 365: Số ngày trong một năm, tương ứng với số lần nhập lãi.

Ví dụ: Bạn gửi tiết kiệm 500 triệu đồng với lãi suất 5,5%/năm, nhập lãi hàng ngày trong 2 năm. Số tiền bạn nhận được sau 2 năm là:

| F = 500.000.000 *(1 + 5,5%/365)^(2*365) = 558.123.975 VNĐ |

Vậy sau 2 năm, tổng số tiền của bạn là khoảng 558,1 triệu đồng, trong đó hơn 58 triệu là tiền lãi.

Công thức tính lãi kép theo ngày phù hợp với hình thức nhập lãi hàng ngày

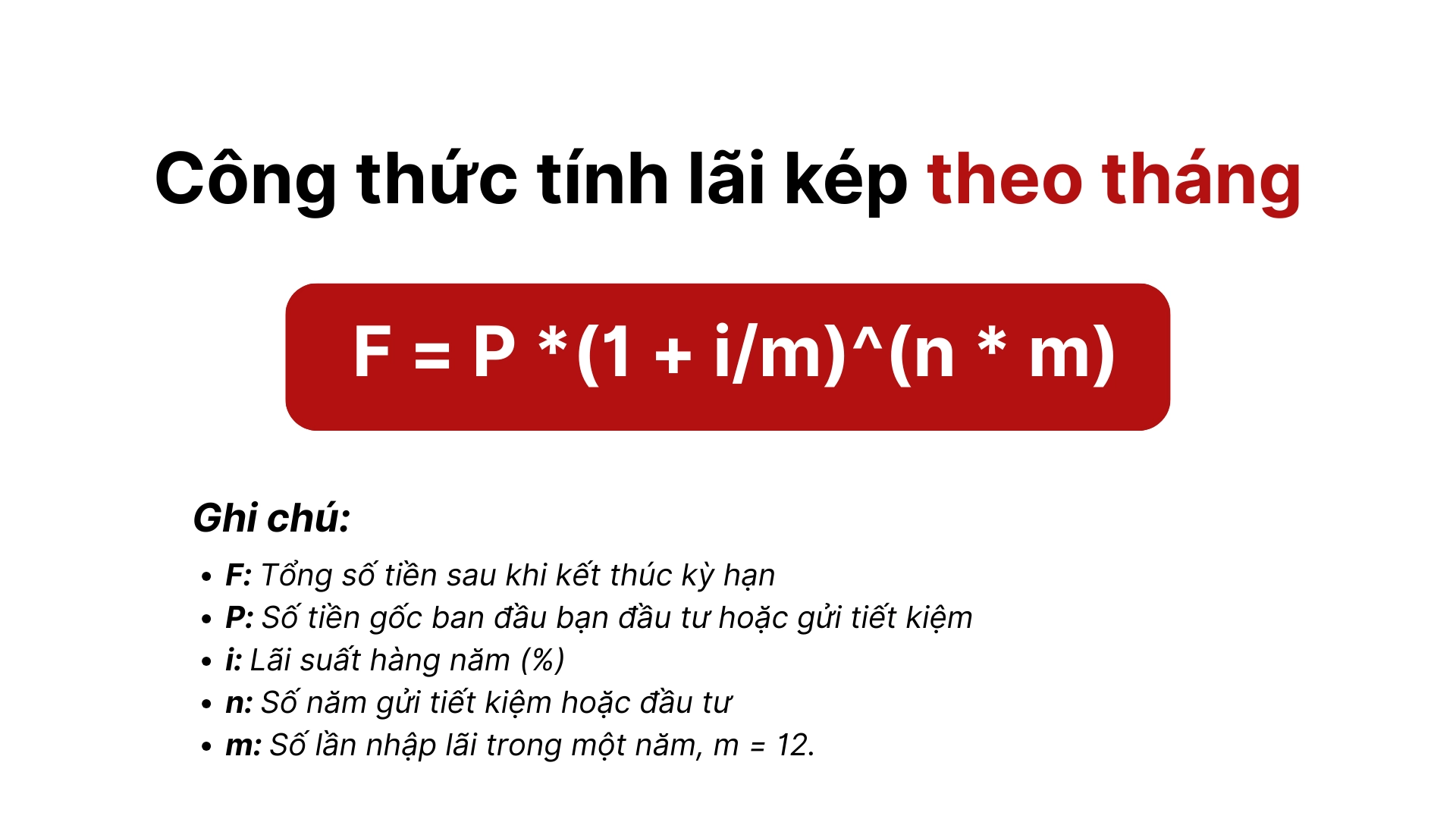

3.3. Công thức tính lãi kép theo tháng

Nếu bạn chọn hình thức gửi tiết kiệm hoặc đầu tư nhập lãi hàng tháng, có thể dễ dàng tính toán bằng công thức tính lãi kép tháng như sau:

| F = P *(1 + i/m)^(n * m) |

Trong đó:

- F: Tổng số tiền sau khi kết thúc kỳ hạn

- P: Số tiền gốc ban đầu bạn đầu tư hoặc gửi tiết kiệm

- i: Lãi suất hàng năm (%)

- n: Số năm gửi tiết kiệm hoặc đầu tư

- m: Số lần nhập lãi trong một năm, m = 12.

Ví dụ: Bạn gửi tiết kiệm 300 triệu đồng tại ngân hàng với lãi suất 7%/năm, nhập lãi hàng tháng trong 5 năm. Số tiền bạn nhận được sau 5 năm là:

| F = 300.000.000 *(1 + 7%/12)^(5 *12) = 425.287.577 VNĐ |

Vậy sau 5 năm, bạn sẽ có khoảng 425,2 triệu đồng, trong đó hơn 125 triệu đồng là tiền lãi.

Công thức tính lãi kép theo tháng áp dụng cho kỳ nhập lãi tháng

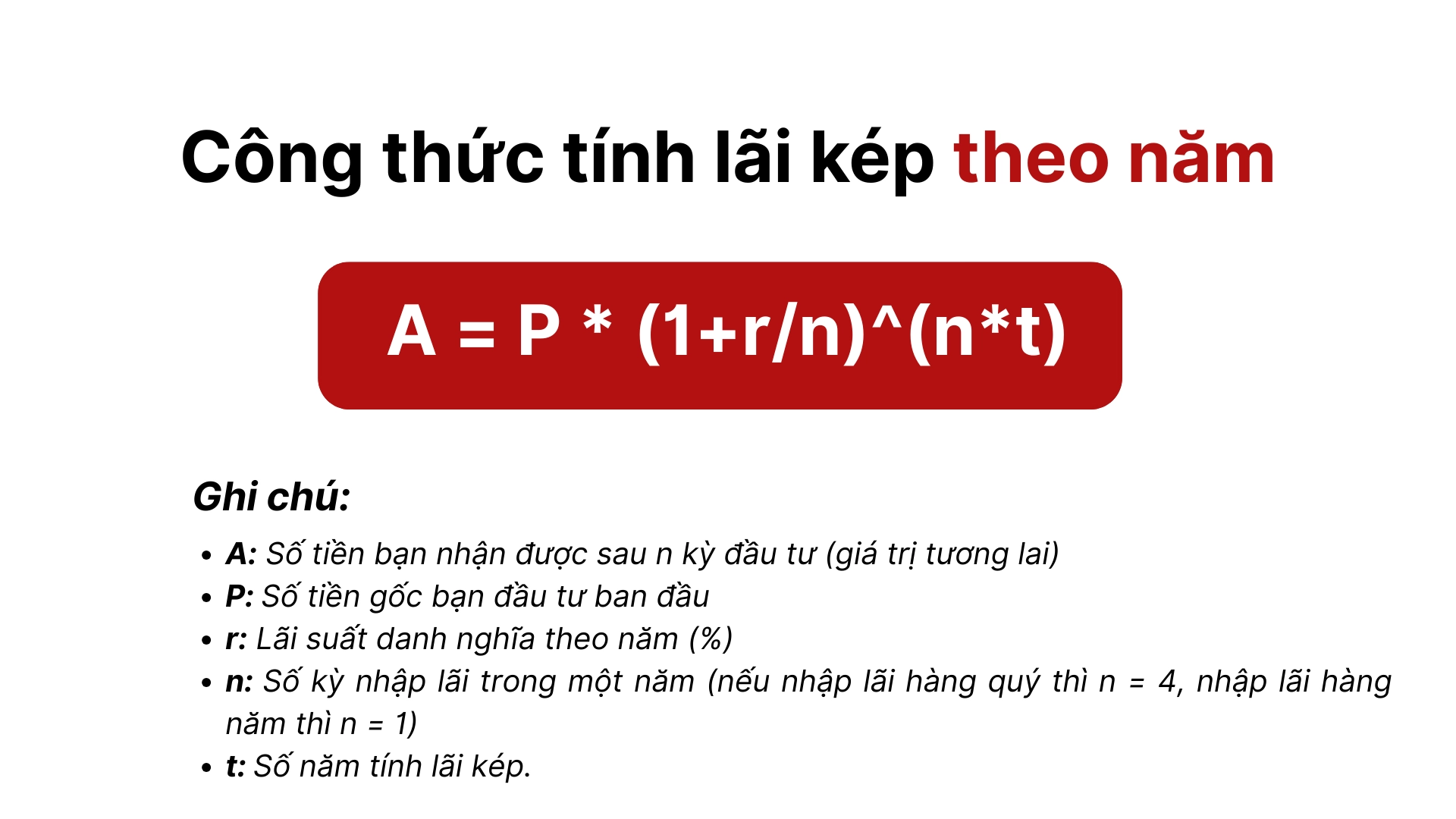

3.4. Công thức tính lãi kép theo năm

Công thức tính lãi kép cơ bản được biểu thị như sau:

| A = P * (1+r/n)^(n*t) |

Trong đó:

- A: Số tiền bạn nhận được sau n kỳ đầu tư (giá trị tương lai)

- P: Số tiền gốc bạn đầu tư ban đầu

- r: Lãi suất danh nghĩa theo năm (%)

- n: Số kỳ nhập lãi trong một năm (nếu nhập lãi hàng quý thì n = 4, nhập lãi hàng năm thì n = 1)

- t: Số năm tính lãi kép.

Ví dụ: Bạn đầu tư 100 triệu đồng với lãi suất 7%/năm, giả sử nhập lãi theo năm (n = 1). Số tiền bạn nhận được sau 10 năm là:

| A = 100.000.000 *(1 + 7%/1)^1*10 = 196.715.135 VNĐ |

Vậy sau 10 năm, bạn sẽ có khoảng 196,7 triệu đồng, trong đó hơn 96 triệu đồng là tiền lãi.

Áp dụng công thức tính lãi kép giúp bạn biết phần lãi sẽ thu về trong tương lai

4. Đâu là những yếu tố ảnh hưởng đến lãi kép?

Qua công thức tính lãi kép ở trên, có thể thấy, lãi kép chịu ảnh hưởng bởi những yếu tố then chốt dưới đây:

- Lãi suất: Lãi suất đóng vai trò quyết định trong việc gia tăng lợi nhuận. Lãi suất càng cao, số tiền lãi sinh ra sau mỗi kỳ càng lớn, từ đó số tiền được tái đầu tư vào kỳ tiếp theo cũng tăng lên đáng kể

- Số tiền gốc ban đầu (Vốn đầu tư): Số tiền bạn bỏ ra đầu tư hoặc gửi tiết kiệm càng lớn thì số tiền lãi tích lũy qua từng kỳ càng cao

- Tần suất nhập lãi: Tần suất nhập lãi chính là số lần lãi được cộng vào vốn gốc mỗi năm. Tần suất càng dày, tốc độ tích lũy tài sản càng nhanh, vì số lần lãi được tính toán và cộng dồn nhiều hơn

- Thời gian đầu tư: Thời gian là yếu tố mang tính quyết định trong lãi suất kép. Nếu bạn kiên trì đầu tư đều đặn trong 10, 20 hay 30 năm, số tiền tích lũy sẽ tăng lên theo cấp số nhân.

Công thức tính lãi kép được quy định và chịu ảnh hướng của nhiều yếu tố

5. Làm thế nào để tận dụng tối đa lợi ích của lãi suất kép?

Để tận dụng tối đa tiềm năng sinh lời của lãi kép, bạn cần có chiến lược đầu tư kỹ lưỡng. Nhằm giúp bạn có một kế hoạch hiệu quả, Home Credit chia sẻ 3 bí quyết đã được áp dụng thành công như sau:

5.1 Thời gian đầu tư dài

Công thức tính lãi kép là một yếu tố quan trọng trong việc gia tăng tài sản khi đầu tư. Khi bạn để khoản đầu tư của mình sinh lãi qua nhiều năm, lãi suất không chỉ tính trên vốn mà còn tính trên các khoản lãi đã tích lũy. Tức là, số tiền bạn nhận được sẽ tăng nhanh hơn so với việc chỉ tính lãi trên vốn ban đầu.

Ví dụ: Nếu bạn đầu tư 100 triệu đồng với lãi suất kép 6% mỗi năm, sau 10 năm, số tiền sẽ lớn hơn đáng kể so với việc chỉ nhận lãi đơn từ vốn ban đầu.

5.2 Đầu tư vào kênh có triển vọng

Trên thị trường có rất nhiều kênh đầu tư khác nhau như chứng khoán, bất động sản, cổ phiếu, trái phiếu,... Nếu dành thời gian tìm hiểu sâu kiến thức, bạn có thể đầu tư vào chứng khoán để có tiềm năng sinh lời cao.

Mặt khác, khi bạn không có thời gian và thích sự an toàn, trái phiếu hoặc mở sổ tiết kiệm ngân hàng là các kênh đầu tư đáng để xem xét. Tuy nhiên, lãi suất của những kênh đầu tư này thường thấp hơn so với chứng khoán.

Bạn có thể trang bị kiến thức về đầu tư chứng khoán nhằm thu về lãi suất cao hơn

5.3 Tạo thói quen đầu tư thường xuyên

Thay vì đầu tư số tiền lớn trong lần đầu tiên, hãy chia thành nhiều khoản nhỏ và duy trì đều đặn theo thời gian. Ví dụ, bạn chia nhỏ số tiền đầu tư thành 1 triệu đồng mỗi tháng sẽ tốt hơn bỏ ra một lần 12 triệu cho cả năm. Biết cách quản lý tiền sẽ giúp bạn giảm thiểu rủi ro do biến động thị trường và tạo thói quen tiết kiệm tiền, đầu tư.

>>> Xem thêm: Thay đổi cuộc sống với 8 cách tiết kiệm tiền của người Nhật

5.4 Kiên trì

Đầu tư là một hành trình dài hạn và đòi hỏi người tham gia duy trì tính nhẫn nại và kỷ luật. Những biến động của thị trường chỉ thường xảy ra trong ngắn hạn, nên bạn hãy kiên định với chiến lược đã đề ra. Ngoài ra, bạn cần trau dồi thêm kiến thức về đầu tư để đưa ra những quyết định sáng suốt và hiệu quả.

>>> Xem thêm: Hiểu về tài chính – Cẩm nang quản lý tài chính thông minh

Sự kỷ luật và kiên trì là hai yếu tố cần có trong quá trình đầu tư

6. Những câu hỏi thường gặp về công thức tính lãi kép

6.1. Có công cụ tính lãi suất kép online không?

Hiện nay, có rất nhiều công cụ tính lãi suất kép online hoàn toàn miễn phí như Top Cv, Fmarket, CareerViet,... Bạn chỉ cần nhập các thông tin cơ bản như số tiền đầu tư ban đầu, lãi suất, thời gian đầu tư và tần suất nhập lãi.

Các công cụ này sẽ tự động áp dụng công thức tính lãi kép để đưa ra kết quả nhanh chóng và chính xác.

6.2. Nên áp dụng công thức tính lãi kép theo ngày, tháng hay năm?

Tùy vào hình thức đầu tư và tần suất nhập lãi, bạn có thể áp dụng công thức tính lãi kép theo ngày, tháng hoặc năm. Nếu muốn theo dõi sát sao biến động tài sản và tối ưu lợi nhuận, bạn nên chọn tần suất nhập lãi càng thường xuyên càng tốt.

Việc áp dụng công thức tính lãi kép tùy thuộc vào hình thức nhập lãi của bạn

6.3. Gửi tiết kiệm lãi suất kép có thể rút trước hạn không?

Có. Bạn vẫn có thể rút tiền tiết kiệm lãi kép trước thời hạn. Tuy nhiên, nếu bạn tất toán trước hạn, bạn sẽ không được hưởng mức lãi suất hấp dẫn như ban đầu cam kết.

Theo quy định hiện hành của Ngân hàng Nhà nước Việt Nam, trường hợp rút tiền trước hạn, khoản tiết kiệm của bạn chỉ được tính theo lãi suất không kỳ hạn. Mức lãi này thường dao động từ 0,05% đến 0,5%/năm. Chính vì vậy, nếu muốn tối ưu lợi nhuận từ lãi kép, bạn nên cân nhắc kỹ trước khi quyết định rút tiền sớm.

Bài viết trên của Home Credit đã giới thiệu công thức tính lãi kép, hướng dẫn bạn cách áp dụng lãi kép trong đầu tư. Để tận dụng tối đa lợi ích của "công cụ sinh lời" này, bạn nên đầu tư dài hạn với chiến lược phù hợp. Và đừng quên theo dõi trang Cẩm nang Tài chính số của Home Credit để học mẹo hay về tài chính, bạn nhé!

----

Blog Home Credit - Cẩm nang Tài chính số

Tài chính không chỉ là những con số mà còn là chìa khóa mở ra sự tử chủ và ổn định trong cuộc sống. Với Blog Cẩm nang Tài chính số, Home Credit sẽ giúp bạn:

- Nắm vững kiến thức về tín dụng và nợ để tránh các rủi ro tài chính

- Hiểu rõ kiến thức tài chính tổng quan và cách quản lý tài chính cá nhân hiệu quả

- Học cách quản lý chi tiêu và kiểm soát dòng tiền, từ kiếm tiền, tiết kiệm cho đến đầu tư theo năng lực, hướng đến độc lập và tự do tài chính

- Thực hiện thanh toán dễ dàng, an toàn, từ mua sắm đến các hóa đơn thiết yếu

Chủ động hiểu về tài chính cũng chính là cách để bạn vững tâm trước mọi quyết định lớn nhỏ. Truy cập trang Cẩm nang Tài chính số của Home Credit ngay hôm nay!

1900 633 6331900 633 999

1900 633 6331900 633 999

CÔNG TY TÀI CHÍNH TNHH MTV HOME CREDIT VIỆT NAM

Tầng G, 8 và 10 Tòa nhà Phụ Nữ, số 20 Nguyễn Đăng Giai, Phường An Khánh, TP.HCM

Để quản lý khoản vay và nhận các ưu đãi độc quyền trên ứng dụng Home Credit

Tải ứng dụng Home Credit