Bảo hiểm trùng là gì? Cần lưu ý gì để tránh rủi ro?

Ngày đăng 04/05/2026

3644 lượt xem

Khi sở hữu một tài sản giá trị như ô tô, nhà xưởng hoặc thiết bị sản xuất, nhiều người có xu hướng mua cùng lúc nhiều hợp đồng bảo hiểm để tăng “hàng rào” bảo vệ pháp lý. Tuy nhiên, nếu chưa hiểu rõ hoặc lựa chọn không phù hợp, bạn rất dễ rơi vào tình trạng bảo hiểm trùng, dẫn đến lãng phí tài chính và khó khăn trong việc giải quyết quyền lợi.

Vậy bảo hiểm trùng là gì? Làm thế nào để tránh rủi ro khi mua bảo hiểm? Hãy cùng Home Credit tìm hiểu chi tiết trong bài viết sau đây!

Bài viết liên quan:

- Hướng dẫn mua Bảo hiểm Rơi vỡ Màn hình qua ứng dụng Home Credit

- Kinh nghiệm mua bảo hiểm rơi vỡ màn hình bạn nên biết

- Top 3 công ty bảo hiểm uy tín hàng đầu

Nhiều người vô tình mua bảo hiểm trùng do không tìm hiểu kỹ các điều khoản

1. Bảo hiểm trùng là gì?

Theo khoản 1 Điều 49 Luật Kinh doanh Bảo hiểm 2022, bảo hiểm trùng là trường hợp một tài sản hoặc một rủi ro được bảo hiểm bởi nhiều hợp đồng khác nhau tại cùng thời điểm và cùng nội dung bảo hiểm. Tuy nhiên, tổng giá trị các hợp đồng này vượt quá giá trị tổn thất có thể xảy ra tại thời điểm ký kết.

Hiểu một cách đơn giản, bảo hiểm trùng là việc mua nhiều hợp đồng bảo hiểm cho cùng một tài sản, với cùng một điều kiện và sự kiện.

Ví dụ bảo hiểm trùng: Bạn sở hữu một chiếc xe máy trị giá 40 triệu đồng. Bạn mua bảo hiểm vật chất của công ty A với số tiền bảo hiểm là 40 triệu đồng. Sau đó, để đề phòng rủi ro, bạn lại tiếp tục mua thêm bảo hiểm vật chất của công ty B với số tiền bảo hiểm 40 triệu đồng. Như vậy, bạn đã mua bảo hiểm trùng cho xe của mình.

Bảo hiểm trùng là trường hợp mua nhiều hợp đồng bảo hiểm cho cùng một tài sản

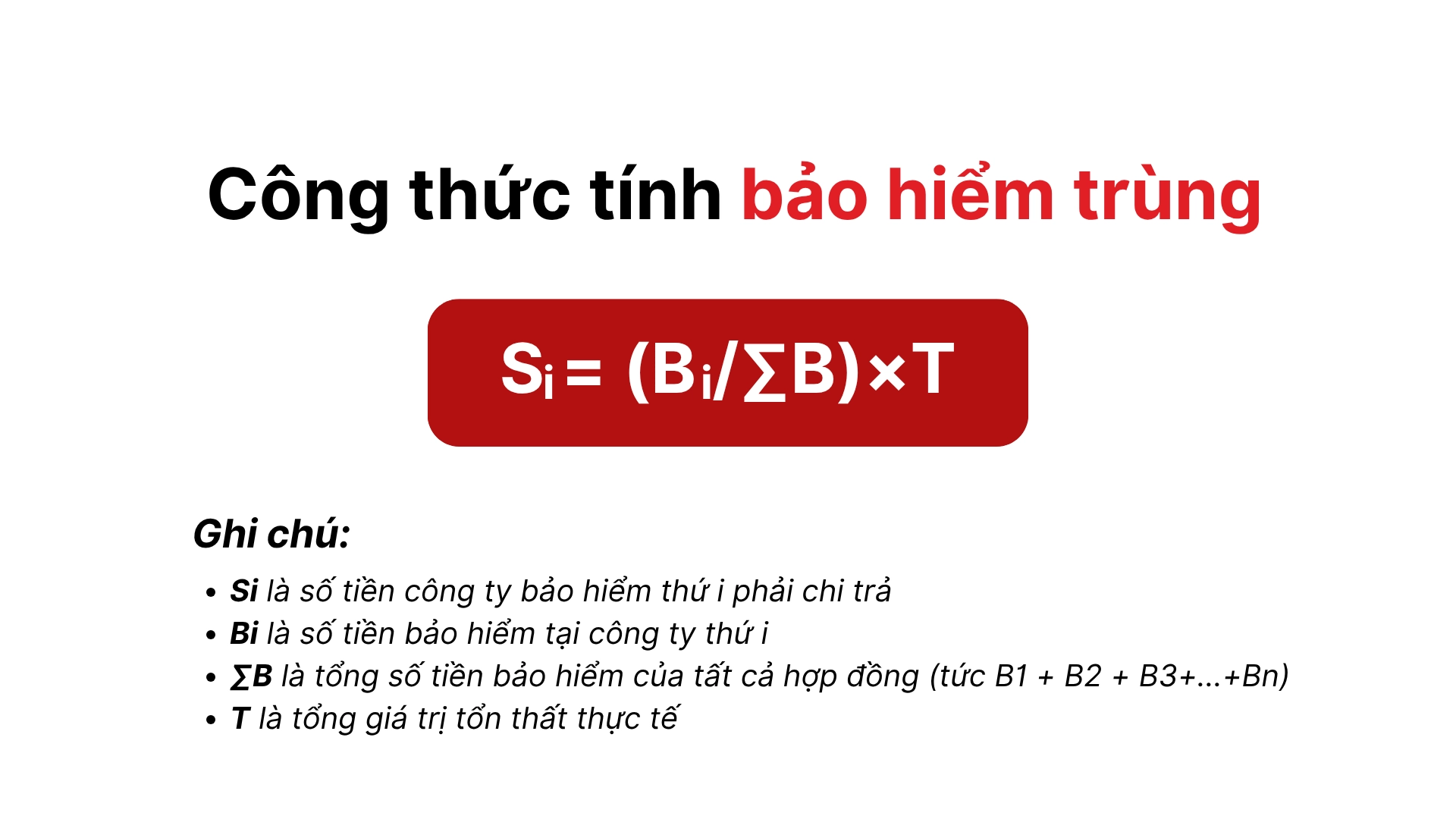

2. Cách tính bảo hiểm trùng

Người tham gia bảo hiểm trùng sẽ chỉ được bồi thường đúng bằng giá trị tổn thất thực tế. Vì vậy, trong trường hợp bảo hiểm trùng, chi phí bồi thường sẽ được tính theo nguyên tắc chia sẻ trách nhiệm giữa các công ty bảo hiểm.

Công thức tính bảo hiểm trùng

Ví dụ: Bạn mua bảo hiểm cho cùng một ngôi nhà trị giá 1 tỷ VNĐ tại 2 công ty:

- Công ty A: Bảo hiểm 600 triệu VNĐ

- Công ty B: Bảo hiểm 400 triệu VNĐ

Khi xảy ra hỏa hoạn, thiệt hại thực tế là 500 triệu VNĐ.

Tổng số tiền bảo hiểm = 600 triệu + 400 triệu = 1 tỷ VNĐ |

Áp dụng công thức ta có:

- Công ty A bồi thường: (600 / 1000) × 500 = 300 triệu VNĐ

- Công ty B bồi thường: (400 / 1000) × 500 = 200 triệu VNĐ

Tổng cộng, bạn được nhận 500 triệu VNĐ, đúng bằng mức thiệt hại thực tế.

3. Bảo hiểm trùng khác gì với đồng bảo hiểm và tái bảo hiểm

Thực tế, do thiếu hiểu biết về luật nên nhiều người nhầm lẫn giữa đồng bảo hiểm, bảo hiểm trùng và tái bảo hiểm. Tuy nhiên, đây là 3 khái niệm có bản chất hoàn toàn khác nhau:

| Tiêu chí | Bảo hiểm trùng | Đồng bảo hiểm | Tái bảo hiểm |

| Hợp đồng | Nhiều hợp đồng riêng biệt | Một hợp đồng nhưng nhiêu bên tham gia | Hợp đồng giữa công ty bảo hiểm và tái bảo hiểm |

| Chủ thể | Khách hàng tự ký kết với nhiều công ty | Một khách hàng ký với nhiều bên bảo hiểm cùng lúc | Doanh nghiệp bảo hiểm ký với công ty tái bảo hiểm |

| Mục đích | Tăng cường bảo vệ tài sản | Chia sẻ rủi ro giữa các công ty | Giảm thiểu rủi ro tài chính cho doanh nghiệp bảo hiểm |

| Bồi thường | Không vượt quá thiệt hại thực tế | Chia theo tỷ lệ góp vốn | Doanh nghiệp bảo hiểm được hoàn lại theo thỏa thuận |

Mỗi loại hình bảo hiểm phù hợp với từng đối tượng khác nhau:

- Đồng bảo hiểm: Phù hợp khi bạn sở hữu những tài sản giá trị lớn như tàu thủy, máy bay, dự án xây dựng,…

- Tái bảo hiểm: Phù hợp với các doanh nghiệp bảo hiểm, nhằm chia sẻ rủi ro và đảm bảo khả năng chi trả khi có tổn thất lớn.

4. Đối tượng, phạm vi áp dụng bảo hiểm trùng

Như đã nói ở trên, bảo hiểm trùng là dạng bảo hiểm áp dụng cho tài sản hoặc rủi ro nào đó ở trong một phạm vi nhất định.

4.1. Đối tượng áp dụng

Bảo hiểm trùng thường được áp dụng cho những đối tượng sau:

- Bảo hiểm tài sản (xe ô tô, máy móc, kho hàng,...)

- Bảo hiểm trách nhiệm dân sự

- Bảo hiểm hàng hóa

Lưu ý: Bảo hiểm nhân thọ, bảo hiểm sức khỏe không bị giới hạn bởi nguyên tắc bảo hiểm trùng. Người tham gia có thể nhận bồi thường từ nhiều hợp đồng nếu đủ điều kiện.

Bảo hiểm trùng áp dụng với đối tượng là tài sản như ô tô

4.2. Phạm vi áp dụng

Tài sản được áp dụng khi:

- Tài sản vật chất, hữu hình có thể định giá cụ thể

- Cùng sự kiện bảo hiểm, cùng thời hạn

- Áp dụng trong trường hợp tổn thất vật chất rõ ràng

Như vậy, phạm vi áp dụng bảo hiểm trùng không áp dụng cho đối tượng con người. Nghĩa là người tham gia bảo hiểm nhân thọ, bảo hiểm sức khỏe có thể nhận bồi thường từ nhiều hợp đồng nếu đủ điều kiện

5. Phân loại bảo hiểm trùng

Bảo hiểm trùng có thể được phân loại dựa trên các khía cạnh về đối tượng, giá trị và phạm vi áp dụng. Cụ thể:

5.1. Trùng về đối tượng bảo hiểm

Trùng về đối tượng bảo hiểm là trường hợp nhiều hợp đồng bảo hiểm được ký kết để bảo vệ cùng một đối tượng, chẳng hạn như một tài sản hoặc một trách nhiệm dân sự cụ thể.

Ví dụ: Một ngôi nhà đã được bảo hiểm với công ty A, nhưng sau đó lại tiếp tục được bảo hiểm với công ty B, dẫn đến tình trạng trùng lặp về đối tượng được bảo hiểm.

5.2. Trùng về giá trị bảo hiểm

Trường hợp trùng giá trị bảo hiểm xảy ra khi tổng số tiền bảo hiểm từ nhiều hợp đồng vượt quá giá trị thực tế của tài sản được bảo hiểm. Tình trạng này thường gặp khi người mua không nắm rõ giá trị thực của tài sản hoặc nhân viên tư vấn chưa chính xác, dẫn đến việc mua bảo hiểm với giá trị không cần thiết.

5.3. Trùng về phạm vi bảo hiểm

Trường hợp trùng về phạm vi bảo hiểm xảy ra khi các hợp đồng bảo hiểm cùng bảo vệ trước những rủi ro hoặc sự kiện giống nhau, chẳng hạn như bảo hiểm cho hỏa hoạn, thiên tai hoặc tai nạn giao thông. Dù có nhiều hợp đồng bảo vệ cùng một phạm vi nhưng người mua chỉ nhận được bồi thường trong giới hạn thiệt hại thực tế.

Cần cân nhắc thật kỹ trước khi chọn mua bảo hiểm

6. Tại sao lại xảy ra trường hợp bảo hiểm trùng?

Bảo hiểm trùng thường không phải là hành vi cố ý từ phía người tham gia bảo hiểm mà xuất phát từ nhiều nguyên nhân khác nhau:

- Người sử dụng muốn tăng cường phòng ngừa rủi ro: Việc ký nhiều hợp đồng bảo hiểm cho cùng một tài sản có thể xuất phát từ tâm lý “phòng hơn chống”, đặc biệt cho các tài sản có tính rủi ro cao. Điều này là sai nguyên tắc của ngành bảo hiểm

- Người mua chưa nắm rõ thông tin: Nhiều người không hiểu rõ về sản phẩm bảo hiểm hoặc chủ quan không kiểm tra các hợp đồng bảo hiểm hiện có. Sự sơ sót này có thể dẫn đến việc mua thêm bảo hiểm không cần thiết cho cùng một tài sản

- Nhân viên tư vấn thiếu minh bạch: Một số trường hợp nhân viên tư vấn ưu tiên doanh số, không cung cấp đầy đủ thông tin về hợp đồng bảo hiểm hiện tại hoặc lợi ích thực sự khi mua thêm bảo hiểm.

Trên thực tế, quyền lợi nhận được khi mua 1 bảo hiểm hay mua 2-3 bảo hiểm cho cùng 1 tài sản thì lợi ích hay số tiền bảo hiểm sẽ không tăng thêm nếu xảy ra sự cố. Vì vậy, bạn cần cân nhắc kỹ lưỡng trước khi quyết định “xuống tiền”.

7. Lợi ích và rủi ro khi tham gia bảo hiểm trùng

Trước khi mua các bảo hiểm cho cùng 1 loại tài sản, bạn nên cân nhắc mặt lợi và hại:

7.1. Lợi ích

Nếu áp dụng đúng, Mua nhiều bảo hiểm có thể đem lại một số lợi ích:

- Tăng độ an tâm: Khi bạn sở hữu nhiều hợp đồng, rủi ro được phân tán – đặc biệt trong trường hợp một công ty chậm chi trả

- Chủ động hơn khi xảy ra tổn thất: Các công ty có thể phối hợp xử lý, giúp tiết kiệm thời gian giải quyết sự kiện bảo hiểm

- Tận dụng dịch vụ bổ sung: Một số doanh nghiệp cung cấp dịch vụ cứu hộ 24/7, tư vấn pháp lý hoặc bảo dưỡng định kỳ, giúp bạn “nhẹ gánh” hơn trong quá trình xử lý rủi ro.

7.2. Rủi ro

Theo đánh giá của các chuyên gia, rủi ro khi mua trùng bảo hiểm sẽ lớn hơn rất nhiều so với lợi ích mà bạn nhận được.

- Mất mát tài chính: Người mua phải trả phí cho nhiều hợp đồng bảo hiểm, nhưng quyền lợi không tăng thêm do quy định chỉ bồi thường giá trị thực tế của tổn thất

- Khó khăn trong yêu cầu bồi thường: Với các hợp đồng bảo hiểm trùng lặp, việc xác định trách nhiệm giữa các công ty bảo hiểm có thể phức tạp, gây chậm trễ hoặc bất đồng trong quá trình giải quyết bồi thường

- Rủi ro pháp lý và tranh chấp: Khi xảy ra sự cố, xung đột lợi ích giữa người mua và các công ty bảo hiểm hoặc giữa các công ty với nhau, dễ dẫn đến tranh chấp pháp lý kéo dài.

Trong nhiều trường hợp, các công ty bảo hiểm có thể từ chối việc đền bù hoặc xử lý bồi thường nếu bạn thiếu minh bạch trong việc làm hợp đồng.

Mua bảo hiểm trùng có thể gây rắc rối trong quá trình giải quyết bồi thường

8. Xử lý như thế nào khi xảy ra sự kiện bảo hiểm?

Theo khoản 2 Điều 44 Luật Kinh doanh Bảo hiểm sửa đổi 2010 quy định: “Trong trường hợp các bên giao kết hợp đồng bảo hiểm trùng, khi xảy ra sự kiện bảo hiểm, mỗi doanh nghiệp bảo hiểm chỉ chịu trách nhiệm bồi thường theo tỷ lệ giữa số tiền bảo hiểm đã thỏa thuận trên tổng số tiền bảo hiểm của tất cả các hợp đồng mà bên mua bảo hiểm đã giao kết.”

Để xử lý các sự kiện bảo hiểm, bạn cần thực hiện đầy đủ quy trình xử lý theo đúng pháp luật với các bước như sau:

- Bước 1: Thông báo sự kiện bảo hiểm cho tất cả công ty liên quan trong thời gian quy định

- Bước 2: Phối hợp giám định tổn thất với các bên liên quan.

Việc xử lý bồi thường thiệt hại theo đúng quy định của pháp luật giúp quá trình diễn ra nhanh hơn, không gặp các rủi ro không cần thiết.

Xử lý các vụ việc bảo hiểm cần tuân thủ đúng pháp luật

9. Các lưu ý quan trọng trước khi mua bảo hiểm để tránh rủi ro

Để tránh những rủi ro không đáng có khi mua bảo hiểm, người mua cần cân nhắc kỹ và thực hiện một số lưu ý quan trọng sau:

9.1. Tìm hiểu về sản phẩm bảo hiểm

Trước khi ký kết bất kỳ hợp đồng bảo hiểm nào, việc nắm rõ các điều khoản và quyền lợi là bước không thể bỏ qua. Bạn nên dành thời gian đọc kỹ hợp đồng, đặc biệt chú ý đến các điều khoản loại trừ - những trường hợp mà công ty bảo hiểm không chịu trách nhiệm bồi thường.

Bên cạnh đó, bạn hãy so sánh sản phẩm của nhiều công ty bảo hiểm để lựa chọn gói bảo hiểm phù hợp với nhu cầu và khả năng tài chính cá nhân.

9.2. Xác định rõ nhu cầu bảo hiểm của bản thân

Một trong những nguyên tắc quan trọng để tránh bảo hiểm trùng là xác định chính xác nhu cầu bảo hiểm của mình. Hãy đánh giá chi tiết về tài sản, sức khỏe hoặc các rủi ro thực tế cần bảo vệ.

Chỉ nên mua bảo hiểm đủ và cần thiết cho mục đích sử dụng, tránh tâm lý “mua càng nhiều càng tốt” vì điều này không chỉ gây lãng phí mà còn không mang lại lợi ích vượt trội.

Cần xác định rõ nhu cầu trước khi mua bất kỳ loại bảo hiểm nào

9.3. Mua bảo hiểm tại địa chỉ uy tín

Bạn nên lựa chọn nhà cung cấp bảo hiểm đáng tin cậy để đảm bảo quyền lợi của mình. Hãy ưu tiên các công ty bảo hiểm hoặc tổ chức tài chính uy tín, nhiều đánh giá tích cực từ khách hàng và cam kết cung cấp dịch vụ minh bạch.

Một ví dụ tiêu biểu là các gói bảo hiểm Home Credit, nổi bật với điều khoản rõ ràng, chính sách linh hoạt và đội ngũ nhân viên hỗ trợ tận tâm, sẵn sàng giải đáp mọi thắc mắc của bạn.

10. Một số câu hỏi khi mua bảo hiểm trùng

10.1. Mua nhiều hợp đồng có được bồi thường tất cả không?

Không. Tổng bồi thường các bảo hiểm về tài sản và trách nhiệm dân sự không vượt quá thiệt hại thực tế.

10.2. Bảo hiểm nhân thọ có bị coi là bảo hiểm trùng không?

Không. Bảo hiểm trùng không bao gồm đối tượng là con người. Thêm vào đó, mỗi hợp đồng bảo hiểm nhân thọ sẽ được chi trả theo điều khoản riêng.

10.3. Có vi phạm pháp luật khi mua bảo hiểm trùng không?

Mua nhiều loại bảo hiểm cho cùng 1 tài sản không phải hành vi vi phạm pháp luật. Bạn cần tuân thủ nguyên tắc bồi thường, khai báo minh bạch để tránh rủi ro không đáng có.

10.4. Khi xảy ra sự kiện, người tham gia bảo hiểm trùng sẽ nhận được gì?

Khi xảy ra sự kiện bảo hiểm, người tham gia bảo hiểm trùng sẽ chỉ được bồi thường đúng bằng giá trị tổn thất thực tế, không được nhận bồi thường gấp nhiều lần từ các công ty bảo hiểm khác nhau.

Ví dụ: Nếu bạn mua bảo hiểm cho một chiếc xe trị giá 500 triệu đồng ở hai công ty bảo hiểm khác nhau, khi xe bị hỏng toàn bộ, tổng số tiền bạn nhận được vẫn chỉ là 500 triệu đồng, dù có hai hợp đồng. Điều này nhằm đảm bảo nguyên tắc "bồi thường, không trục lợi" trong bảo hiểm.

Bảo hiểm là một giải pháp tài chính thiết yếu, giúp bạn chủ động đối phó với những rủi ro không mong muốn trong cuộc sống. Tuy nhiên, để phát huy hiệu quả bảo vệ và tránh những rắc rối không đáng có như bảo hiểm trùng, bạn cần hiểu rõ bản chất hợp đồng, nắm vững quyền lợi – nghĩa vụ cũng như lựa chọn gói bảo hiểm phù hợp với nhu cầu thực tế.

Nếu bạn đang tìm kiếm giải pháp tài chính minh bạch, tiện lợi và đáng tin cậy, các gói bảo hiểm Home Credit là lựa chọn không nên bỏ qua. Với quyền lợi rõ ràng, dịch vụ tận tâm và thủ tục linh hoạt, Home Credit giúp bạn an tâm bảo vệ bản thân và gia đình mỗi ngày!

-----

Giải pháp bảo hiểm toàn diện từ Home Credit giúp khách hàng an tâm trước mọi rủi ro về sức khỏe, tài chính và tài sản trong cuộc sống. Với đa dạng lựa chọn về quyền lợi và mức phí, Home Credit mang đến các gói bảo hiểm bao gồm:

- Gói An tâm tài chính

- Bảo hiểm Bảo vệ Xe máy Toàn diện

- Bảo hiểm Trang thiết bị Nội thất

- Bảo hiểm Bảo vệ Toàn diện Thiết bị di động

- Bảo hiểm Tai nạn Cá nhân

- Bảo hiểm Sức khỏe Nội trú

- Bảo hiểm Sức khỏe Toàn diện

- Bảo hiểm Bệnh hiểm nghèo

- Bảo hiểm Rơi vỡ Màn hình

Mỗi gói bảo hiểm từ Home Credit mang đến những quyền lợi ưu việt, giúp bạn yên tâm tận hưởng cuộc sống mà không còn lo lắng bởi gánh nặng tài chính. Gọi ngay 1900 633 633 để được tư vấn và giải đáp mọi thắc mắc chi tiết!

1900 633 6331900 633 999

1900 633 6331900 633 999

CÔNG TY TÀI CHÍNH TNHH MTV HOME CREDIT VIỆT NAM

Tầng G, 8 và 10 Tòa nhà Phụ Nữ, số 20 Nguyễn Đăng Giai, Phường An Khánh, TP.HCM

Để quản lý khoản vay và nhận các ưu đãi độc quyền trên ứng dụng Home Credit

Tải ứng dụng Home Credit