Bảo hiểm bệnh hiểm nghèo dành cho ai? Ai nên mua và lưu ý gì khi tham gia?

Ngày đăng 15/07/2026

Bảo hiểm bệnh hiểm nghèo giúp bạn chủ động ứng phó với những biến cố về sức khỏe, phù hợp với người có nguy cơ mắc bệnh cao và người muốn chủ động tài chính.

Trước thực trạng chi phí y tế ngày càng tăng cao và bệnh hiểm nghèo có xu hướng trẻ hóa, bảo hiểm bệnh hiểm nghèo trở thành giải pháp tài chính thiết thực giúp bạn và gia đình chủ động ứng phó hiệu quả với những rủi ro nghiêm trọng về sức khỏe.

Tuy nhiên, không phải ai cũng hiểu rõ bảo hiểm bệnh hiểm nghèo là gì, dành cho đối tượng nào, ai nên mua và cần lưu ý gì khi tham gia gói bảo hiểm này. Bài viết dưới đây của Home Credit sẽ giúp bạn có cái nhìn chính xác và đầy đủ về sản phẩm bảo hiểm này.

Bảo hiểm bệnh hiểm nghèo giúp bạn chủ động tài chính trước những rủi ro nghiêm trọng về sức khỏe.

Bảo hiểm bệnh hiểm nghèo giúp bạn chủ động tài chính trước những rủi ro nghiêm trọng về sức khỏe.

1. Bảo hiểm bệnh hiểm nghèo là gì? Dành cho đối tượng nào?

Bảo hiểm bệnh hiểm nghèo là một sản phẩm bảo hiểm sức khỏe. Khi người tham gia không may mắc các bệnh hiểm nghèo đã được quy định trong hợp đồng, công ty bảo hiểm sẽ chi trả một khoản tiền cố định nhằm hỗ trợ tài chính cho việc điều trị, phục hồi sức khỏe và ổn định cuộc sống.

Danh mục bệnh được chi trả trong bảo hiểm bệnh hiểm nghèo sẽ khác nhau tùy theo chính sách của từng công ty bảo hiểm. Tuy nhiên, phần lớn các sản phẩm bảo hiểm hiện nay đều xây dựng dựa trên danh mục bệnh hiểm nghèo do Bộ Y tế ban hành tại Phụ lục I Thông tư 01/2025/TT-BYT.

Một số nhóm bệnh hiểm nghèo phổ biến thường được bảo hiểm bao gồm:

- Ung thư

- Đột quỵ

- Hôn mê

- Phẫu thuật tim mạch

- Viêm não nặng

- Suy tim

Và một số bệnh hiểm nghèo khác theo quy định cụ thể của từng hợp đồng.

Như vậy, những người mắc bệnh hiểm nghèo thuộc danh sách trên là đối tượng được bảo hiểm bệnh hiểm nghèo hỗ trợ chi trả chi phí điều trị.

Những người bị ung thư là đối tượng thuộc diện được bảo hiểm bệnh hiểm nghèo bảo vệ

Những người bị ung thư là đối tượng thuộc diện được bảo hiểm bệnh hiểm nghèo bảo vệ

2. Phân loại bảo hiểm bệnh hiểm nghèo

Bảo hiểm hỗ trợ bệnh hiểm nghèo được thiết kế đa dạng để phục vụ nhu cầu bảo vệ khác nhau của mỗi người. Dựa vào thời điểm chi trả quyền lợi, sản phẩm này thường được chia thành 3 loại chính như sau:

- Bảo hiểm bệnh hiểm nghèo giai đoạn đầu: Chi trả quyền lợi bảo hiểm ngay khi người tham gia được chẩn đoán mắc bệnh hiểm nghèo ở giai đoạn đầu, giúp giảm áp lực tài chính ngay từ đầu.

- Bảo hiểm bệnh hiểm nghèo giai đoạn cuối: Quyền lợi bảo hiểm được chi trả khi bệnh đã tiến triển sang giai đoạn cuối, hỗ trợ chi phí điều trị lớn, chăm sóc dài hạn và ổn định tài chính cho người bệnh và gia đình.

- Bảo hiểm bệnh hiểm nghèo kết hợp: Kết hợp quyền lợi của cả bảo hiểm bệnh hiểm nghèo giai đoạn đầu và giai đoạn cuối, giúp bảo vệ tài chính toàn diện hơn.

Bảo hiểm bảo vệ bệnh hiểm nghèo hiện được thiết kế đa dạng để phục vụ nhu cầu bảo vệ khác nhau của mỗi người

Bảo hiểm bảo vệ bệnh hiểm nghèo hiện được thiết kế đa dạng để phục vụ nhu cầu bảo vệ khác nhau của mỗi người

3. Lý do nên mua bảo hiểm bệnh hiểm nghèo từ sớm

Mua bảo hiểm hỗ trợ bệnh hiểm nghèo từ sớm là phương án hiệu quả giúp giảm bớt gánh nặng tài chính trong suốt thời gian điều trị bệnh, đồng thời là khoản đầu tư sinh lời hiệu quả. Dưới đây là những lợi ích nổi bật mà bảo hiểm bệnh hiểm nghèo mang lại:

Giảm gánh nặng tài chính, an tâm điều trị bệnh

Điều trị bệnh hiểm nghèo thường phát sinh nhiều khoản chi lớn như nằm viện, thuốc men, phẫu thuật, xạ trị, thiết bị y tế hoặc chi phí đi lại. Quyền lợi bảo hiểm bệnh hiểm nghèo giúp chi trả một phần hoặc toàn bộ các chi phí này, từ đó giảm áp lực tài chính để người bệnh yên tâm điều trị và hồi phục tốt hơn.

Hạn chế tác động tiêu cực đến tài chính gia đình

Khi có bảo hiểm hỗ trợ, gia đình không phải dồn toàn bộ số tiền tích lũy hoặc vay mượn để lo chi phí chữa bệnh. Trường hợp người bệnh là trụ cột kinh tế, khoản chi trả từ bảo hiểm bệnh hiểm nghèo giúp gia đình duy trì cuộc sống ổn định và không bị gián đoạn các kế hoạch dài hạn.

Gia tăng khả năng bảo vệ toàn diện trước rủi ro

Tham gia bảo hiểm bệnh hiểm nghèo sớm giúp bạn dễ dàng lựa chọn gói bảo hiểm phù hợp khi sức khỏe còn tốt. Nhiều sản phẩm bảo hiểm hiện nay chi trả ở cả giai đoạn đầu và giai đoạn sau của bệnh, giúp bảo vệ toàn diện hơn và tăng cơ hội phát hiện bệnh sớm để điều trị kịp thời.

Xây dựng quỹ tài chính cho tương lai

Nếu không phát sinh rủi ro trong suốt thời gian hợp đồng thi sau khi kết thúc hợp đồng, bạn có thể nhận quyền lợi đáo hạn với giá trị tích lũy cao, cùng với quyền lợi thưởng gia tăng giá trị tài khoản và thưởng gia tăng giá trị đầu tư. Khoản tiền này có thể trở thành nguồn dự phòng hoặc phục vụ các mục tiêu tài chính dài hạn trong tương lai.

Mua bảo hiểm bệnh hiểm nghèo giúp giảm gánh nặng tài chính, cho phép người bệnh an tâm điều trị

Mua bảo hiểm bệnh hiểm nghèo giúp giảm gánh nặng tài chính, cho phép người bệnh an tâm điều trị

4. Những ai nên mua bảo hiểm bệnh hiểm nghèo?

Bảo hiểm bệnh hiểm nghèo phù hợp với nhiều nhóm đối tượng khác nhau, đặc biệt là những người có nguy cơ mắc bệnh cao hoặc muốn chủ động bảo vệ tài chính và sức khoẻ từ sớm. Dưới đây là các nhóm nên cân nhắc tham gia sớm:

- Người trong tuổi lao động: Xu hướng trẻ hoá bệnh hiểm nghèo ngày càng tăng cao nên những người từ 25 - 39 tuổi có thu nhập tương đối ổn định, nguy cơ mắc bệnh ở mức thấp nên chủ động bảo vệ tài chính và sức khỏe từ sớm.

- Trụ cột tài chính của gia đình: Khoản chi trả từ bảo hiểm bệnh hiểm nghèo giúp gia đình có nguồn dự phòng khi người trụ cột không may mắc bệnh nặng, từ đó hạn chế nguy cơ khủng hoảng tài chính.

- Người có nguy cơ mắc bệnh cao: Những người có tiền sử gia đình mắc bệnh hiểm nghèo, người già, người làm việc trong môi trường độc hại nên tham gia bảo hiểm bệnh hiểm nghèo sớm để chủ động bảo vệ sức khoẻ.

- Người muốn chủ động kế hoạch tài chính dài hạn: Nhiều sản phẩm bảo hiểm đi kèm quyền lợi tích lũy hoặc đáo hạn, phù hợp với người có định hướng tài chính dài hạn và muốn kết hợp bảo hiểm với tiết kiệm, đầu tư.

- Người chưa có quỹ dự phòng y tế đủ lớn: Nếu bạn chưa có khoản tiết kiệm đủ để chi trả các chi phí y tế lớn, bảo hiểm bệnh hiểm nghèo là giải pháp phù hợp.

Người có nguy cơ mắc bệnh cao nên mua bảo hiểm hỗ trợ bệnh hiểm nghèo từ sớm

Người có nguy cơ mắc bệnh cao nên mua bảo hiểm hỗ trợ bệnh hiểm nghèo từ sớm

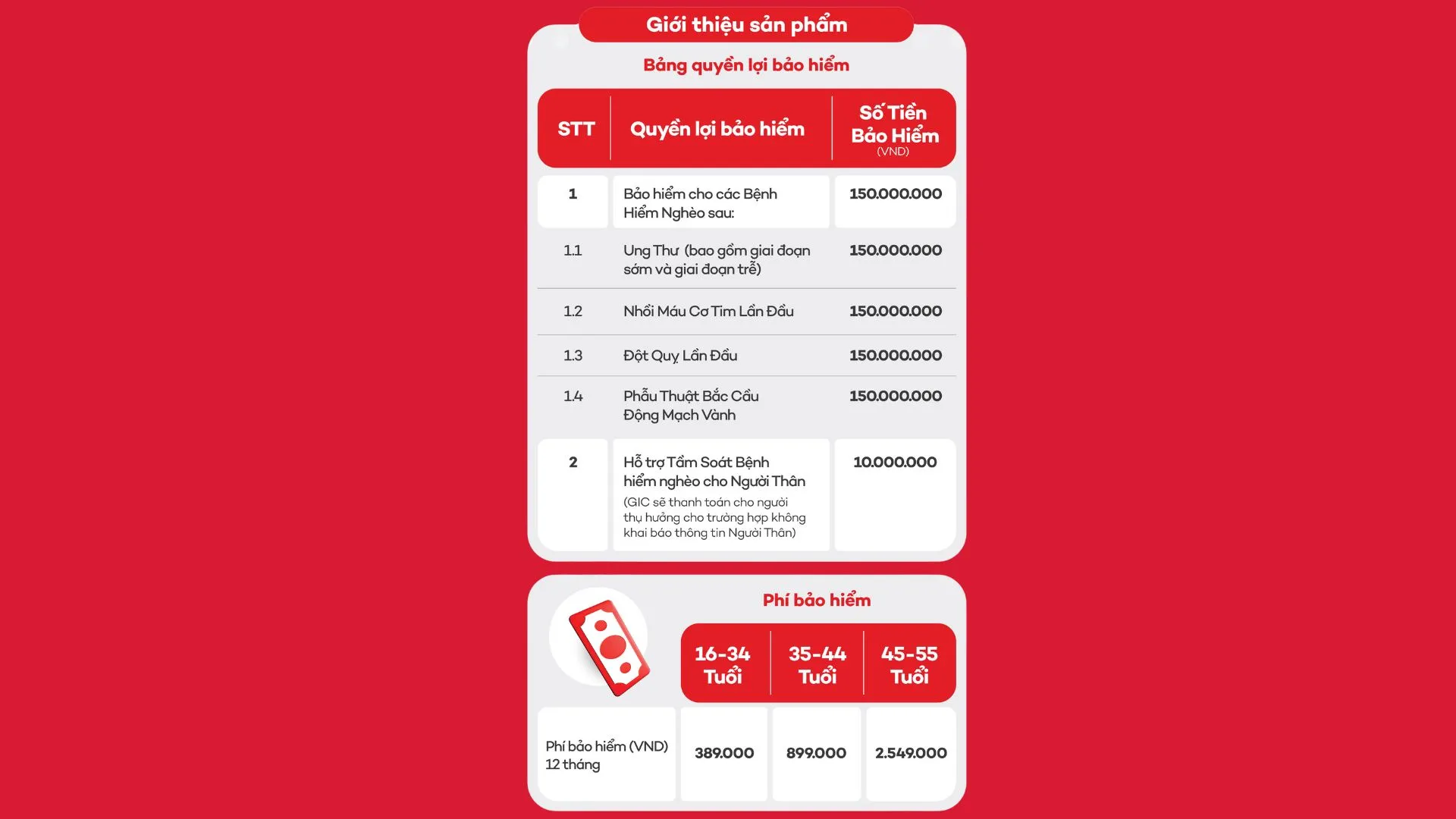

5. Bảo hiểm bệnh hiểm nghèo Home Credit - Giảm gánh nặng tài chính, bảo vệ tương lai

Bảo hiểm bệnh hiểm nghèo của Home Credit là sản phẩm hỗ trợ tài chính khi bạn và người thân không may mắc bệnh hiểm nghèo với quyền lợi chi trả lên đến 150 triệu đồng. Đây là giải pháp tài chính thiết thực giúp bạn và gia đình chủ động ứng phó trước những rủi ro sức khỏe nghiêm trọng.

Ưu điểm nổi bật của gói bảo hiểm bệnh hiểm nghèo Home Credit:

- Phạm vi bảo hiểm rộng: Bảo hiểm toàn diện 4 nhóm bệnh hiểm nghèo phổ biến gồm đột quỵ, ung thư, nhồi máu cơ tim lần đầu, phẫu thuật bắc cầu động mạch vành.

- Công năng kép cho cả gia đình: Không chỉ chi tra đến 150 triệu đồng mà còn hỗ trợ 10 triệu đồng chi phí tầm soát bệnh hiểm nghèo cho người thân.

- Phí bảo hiểm tiết kiệm, dễ tiếp cận: Chỉ từ 1.100 đồng/ngày, mức phí minh bạch, không phân biệt giới tính hay nghề nghiệp, phù hợp với nhiều đối tượng khác nhau.

Bảo hiểm bệnh hiểm nghèo của Home Credit mang đến lớp bảo vệ toàn diện cho bạn và gia đình

Bảo hiểm bệnh hiểm nghèo của Home Credit mang đến lớp bảo vệ toàn diện cho bạn và gia đình

Quy trình bồi thường bảo hiểm bệnh hiểm nghèo của Home Credit được thiết kế rõ ràng, minh bạch. Nhờ các bước xử lý cụ thể cùng thời gian giải quyết nhanh chóng, bạn có thể yên tâm nhận quyền lợi bảo hiểm kịp thời khi không may gặp rủi ro sức khỏe. Dưới đây là quy trình bồi thường cụ thể:

Bước 1: Thông báo sự kiện bảo hiểm

Bạn cần thông báo sự kiện bảo hiểm cho Home Credit trong vòng 30 ngày kể từ ngày có chẩn đoán của bác sĩ về bệnh hiểm nghèo. Việc thông báo được thực hiện qua tổng đài 1800 6786 hoặc email chamsockhachhang@gic.com.vn.

Bước 2: Chuẩn bị và nộp hồ sơ yêu cầu bồi thường

Bạn cần chuẩn bị đầy đủ hồ sơ yêu cầu chi trả và gửi về GIC trong vòng 60 ngày kể từ ngày xảy ra sự kiện bảo hiểm. Trường hợp cần bổ sung chứng từ, bạn thực hiện trong vòng 10 ngày theo hướng dẫn của bồi thường viên. Thời hạn nộp hồ sơ tối đa không quá 01 năm kể từ ngày có chẩn đoán mắc bệnh hiểm nghèo được bảo hiểm.

Bước 3: Xác minh hồ sơ và thông báo kết quả

GIC tiến hành kiểm tra, xác minh hồ sơ và thông báo kết quả giải quyết quyền lợi bảo hiểm trong vòng 15 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ.

Bước 4: Chi trả tiền bảo hiểm

Sau khi bạn xác nhận đồng ý với kết quả giải quyết, GIC sẽ chuyển tiền bảo hiểm trong vòng 07 ngày làm việc, đảm bảo quyền lợi được chi trả nhanh chóng và minh bạch.

6. Lưu ý quan trọng khi tham gia bảo hiểm bệnh hiểm nghèo

Khi tham gia bảo hiểm bệnh hiểm nghèo, bạn cần cân nhắc kỹ để lựa chọn sản phẩm phù hợp và đảm bảo quyền lợi lâu dài. Một số lưu ý quan trọng dưới đây sẽ giúp bạn chủ động hơn trong quá trình tham gia bảo hiểm:

- Tìm hiểu kỹ về công ty bảo hiểm: Nên xem xét lịch sử hoạt động, quy mô, chất lượng dịch vụ chăm sóc khách hàng của doanh nghiệp bảo hiểm để yên tâm hơn về khả năng chi trả của công ty.

- Khai báo sức khỏe trung thực, đầy đủ: Khai báo chính xác tình trạng sức khoẻ ban đầu giúp hạn chế rủi ro bị từ chối bồi thường khi xảy ra sự kiện bảo hiểm.

- Đánh giá khả năng tài chính cá nhân: Hãy cân nhắc tình hình tài chính hiện tại để chọn mức phí bảo hiểm phù hợp. Ưu tiên các gói bảo hiểm có chi phí hợp lý và linh hoạt để duy trì hợp đồng lâu dài.

- Phân tích quyền lợi của từng gói bảo hiểm: Mỗi sản phẩm bảo hiểm bệnh có phạm vi bảo vệ và mức chi trả khác nhau, hãy cân nhắc nhu cầu thực tế hoặc tham khảo ý kiến chuyên gia để chọn gói phù hợp.

- Lưu ý kỹ các điều khoản loại trừ: Đọc kỹ các trường hợp loại trừ để tránh hiểu nhầm và đảm bảo tối đa quyền lợi của mình khi tham hi bảo hiểm bệnh hiểm nghèo.

- Chú ý đến quyền lợi bảo hiểm tử vong: Ưu tiên chọn gói sản phẩm có kèm quyền lợi bảo hiểm tử vong, nếu người được bảo hiểm qua đời, gia đình vẫn nhận được khoản bồi thường đáng kể.

Lưu ý tìm hiểu kỹ về công ty bảo hiểm và từng gói bảo hiểm để chọn sản phẩm phù hợp

Lưu ý tìm hiểu kỹ về công ty bảo hiểm và từng gói bảo hiểm để chọn sản phẩm phù hợp

7. Các câu hỏi thường gặp về bảo hiểm bệnh hiểm nghèo

7.1 Mua bảo hiểm bệnh hiểm nghèo có đắt không?

Chi phí bảo hiểm phụ thuộc vào độ tuổi, giới tính, gói quyền lợi và công ty bảo hiểm. Mức phí thường dao động từ vài trăm nghìn đến vài triệu đồng mỗi năm, tùy khả năng tài chính và nhu cầu bảo vệ của bạn.

7.2 Nếu tôi đã có bảo hiểm y tế rồi thì có nên mua thêm bảo hiểm bệnh hiểm nghèo không?

Có. Bảo hiểm y tế chỉ chi trả trong phạm vi và hạn mức nhất định. Bảo hiểm bệnh hiểm nghèo giúp bổ sung nguồn tài chính cho các chi phí điều trị lớn, kéo dài và phát sinh ngoài danh mục bảo hiểm y tế.

Cần mua thêm bảo hiểm bệnh hiểm nghèo bên cạnh bảo hiểm y tế để hỗ trợ các chi phí điều trị lớn hơn

Cần mua thêm bảo hiểm bệnh hiểm nghèo bên cạnh bảo hiểm y tế để hỗ trợ các chi phí điều trị lớn hơn

7.3. Người đã mắc bệnh hiểm nghèo có được mua bảo hiểm bệnh hiểm nghèo không?

Tùy từng trường hợp cụ thể và quy định của từng công ty bảo hiểm. Một số bệnh hoặc giai đoạn bệnh có thể bị loại trừ, vì vậy bạn nên trao đổi trực tiếp với công ty bảo hiểm để được tư vấn chính xác.

7.4. Bảo hiểm bệnh hiểm nghèo có gì khác với bảo hiểm ung thư cá nhân?

Tùy theo quy định của từng công ty bảo hiểm, hai loại hình này có thể được thiết kế chung trong một sản phẩm hoặc tách thành hai gói riêng biệt. Trong đó, bảo hiểm bệnh hiểm nghèo có phạm vi bảo vệ rộng hơn vì ung thư chỉ là một trong các bệnh thuộc danh mục bệnh hiểm nghèo được bảo hiểm.

Qua những nội dung trên, có thể thấy bảo hiểm bệnh hiểm nghèo là giải pháp tài chính hữu ích giúp bạn chủ động ứng phó với những rủi ro sức khỏe nghiêm trọng. Sản phẩm này đặc biệt phù hợp với người muốn chủ động bảo vệ từ sớm hoặc có nguy cơ mắc bệnh cao. Tuy nhiên, bạn cần lưu ý lựa chọn gói bảo hiểm phù hợp và đọc kỹ các điều khoản để đảm bảo quyền lợi lâu dài.

Nếu bạn đang tìm kiếm một giải pháp bảo vệ toàn diện với chi phí hợp lý và dễ tiếp cận, gói bảo hiểm bệnh hiểm nghèo của Home Credit là lựa chọn đáng cân nhắc. Đăng ký ngay hôm nay để chủ động bảo vệ sức khỏe của bản thân và gia đình, đồng xây dựng nền tảng tài chính vững vàng cho tương lai!

-----

Giải pháp bảo hiểm toàn diện từ Home Credit giúp khách hàng an tâm trước mọi rủi ro về sức khỏe, tài chính và tài sản trong cuộc sống. Với đa dạng lựa chọn về quyền lợi và mức phí, Home Credit mang đến các gói bảo hiểm bao gồm:

- Gói An tâm tài chính

- Bảo hiểm Bảo vệ Xe máy Toàn diện

- Bảo hiểm Trang thiết bị Nội thất

- Bảo hiểm Bảo vệ Toàn diện Thiết bị di động

- Bảo hiểm Tai nạn Cá nhân

- Bảo hiểm Sức khỏe Nội trú

- Bảo hiểm Sức khỏe Toàn diện

- Bảo hiểm Bệnh hiểm nghèo

- Bảo hiểm Rơi vỡ Màn hình

Mỗi gói bảo hiểm từ Home Credit mang đến những quyền lợi ưu việt, giúp bạn yên tâm tận hưởng cuộc sống mà không còn lo lắng bởi gánh nặng tài chính. Gọi ngay 1900 633 633 để được tư vấn và giải đáp mọi thắc mắc chi tiết!

Nhật ký liên quan

1900 633 6331900 633 999

1900 633 6331900 633 999

CÔNG TY TÀI CHÍNH TNHH MTV HOME CREDIT VIỆT NAM

Tầng G, 8 và 10 Tòa nhà Phụ Nữ, số 20 Nguyễn Đăng Giai, Phường An Khánh, TP.HCM

Để quản lý khoản vay và nhận các ưu đãi độc quyền trên ứng dụng Home Credit

Tải ứng dụng Home Credit